ทางแยกคนวัยทำงาน: มนุษย์เงินเดือน vs ฟรีแลนซ์

ในยุคที่ค่าครองชีพสูง ตลาดแรงงานแข่งขันหนัก และเทรนด์เกษียณเร็วแบบ FIRE เริ่มดังขึ้น คนวัยทำงานจำนวนมากกำลังยืนอยู่ตรง “ทางแยกอาชีพ” ระหว่างการเป็นมนุษย์เงินเดือนที่มีความมั่นคง กับการเป็นฟรีแลนซ์หรือทำอาชีพอิสระที่ดูมีอิสระกว่า แต่ต้องแบกรับความเสี่ยงเอง

บทความนี้จะพาไล่เรียงภาพชีวิตทั้งสองฝั่ง ตั้งแต่รายได้ ภาษี การบริหารเวลา ไปจนถึงความเสี่ยง และปิดท้ายด้วยเช็กลิสต์ง่าย ๆ ให้คุณสำรวจตัวเองว่าเหมาะกับเส้นทางไหนมากกว่ากัน

ชีวิตมนุษย์เงินเดือน: รายได้แน่นอน สวัสดิการชัดเจน

จากข้อมูลตลาดแรงงานไทยปี 2568–2569 ภาพรวมยังสะท้อนว่า “งานประจำ” เป็นโครงสร้างหลักที่ทั้งองค์กรและคนทำงานให้ความสำคัญมากที่สุด

ข้อดีหลักของฝั่งมนุษย์เงินเดือน

รายได้สม่ำเสมอและคาดเดาได้

รายได้ประจำทุกเดือนทำให้วางแผนการเงินระยะสั้น–กลางได้ง่ายกว่า เช่น การผ่อนบ้าน ผ่อนรถ และวางแผนเก็บเงินลงทุนสวัสดิการและความมั่นคง

แม้รายละเอียดสวัสดิการจะต่างกันในแต่ละบริษัท แต่ภาพรวมคือ งานประจำให้ความรู้สึกมั่นคงมากกว่า โดยเฉพาะในภาวะเศรษฐกิจที่เติบโตจำกัด และองค์กรส่วนใหญ่จ้างงานอย่าง “ระมัดระวังแต่เน้นตำแหน่งสำคัญ”โครงสร้างอาชีพชัดเจน

ผลสำรวจชี้ว่าปัจจัยหลักที่ทำให้คนลาออกคือ “ความก้าวหน้าในอาชีพที่จำกัด” แปลว่า สำหรับคนที่อยู่ต่อในองค์กร แนวทางการเติบโตยังมีอยู่ เพียงแต่ต้องอยู่ในสายงานและทักษะที่องค์กรต้องการจริง ๆ

ข้อท้าทายของมนุษย์เงินเดือน

ค่าตอบแทนระดับเริ่มต้นเติบโตช้า เงินเดือนเฉลี่ยตำแหน่งเริ่มต้นลดลงจากปีก่อนราว 5–10% (ยกเว้นสายไอที)

แรงกดดันจากเป้าหมายงาน ความคาดหวัง และ Work–Life Balance ที่ไม่ดี เป็นหนึ่งในเหตุผลหลักที่คนคิดเปลี่ยนงาน

สำหรับคนที่รับเงินเดือนทางเดียว ไม่มีอาชีพเสริมเพิ่มเติม การยื่นภาษีจะค่อนข้างตรงไปตรงมา โดยสามารถใช้แบบ ภ.ง.ด.91 ซึ่งออกแบบมาสำหรับผู้ที่มีเงินได้จากงานประจำเพียงอย่างเดียวตลอดปี

เปิดโลกฟรีแลนซ์/อาชีพอิสระ: อิสระสูง แต่รับผิดชอบตัวเองเต็ม ๆ

ฝั่งตรงข้ามของมนุษย์เงินเดือน คือกลุ่มฟรีแลนซ์และอาชีพอิสระ ซึ่งบทบาทนี้เริ่มสำคัญขึ้นในตลาดแรงงานไทย ทั้งในฐานะอาชีพหลัก และ “กลไกรองรับ” ความผันผวนทางธุรกิจผ่านรูปแบบงานตามโครงการ งานสัญญาจ้าง หรือเอาต์ซอร์ส

ลักษณะสำคัญของฟรีแลนซ์/อาชีพอิสระ

ไม่มีสถานะเป็นพนักงานประจำขององค์กรใด

รับงานจากลูกค้าเป็นครั้งคราว เมื่อส่งมอบงานและรับค่าจ้างถือว่าสิ้นสุดสัญญา

รายได้ “ไม่แน่นอน” ขึ้นกับปริมาณงาน ความยาก และข้อตกลงกับผู้ว่าจ้าง

ข้อดีฝั่งฟรีแลนซ์

เวลายืดหยุ่น เลือกช่วงเวลาทำงานเองได้ เหมาะกับคนที่อยากจัดสรรเวลาชีวิตในแบบของตัวเอง

โอกาสเพิ่มรายได้จากหลายแหล่ง

สามารถรับงานจากลูกค้าหลายเจ้า ทำงานผ่านแพลตฟอร์มฟรีแลนซ์ หรือทำควบคู่กับงานประจำเพื่อเสริมรายได้เลือกงานให้ตรงกับทักษะและความถนัด

ทั้งงานด้านดิจิทัล ครีเอทีฟ งานแปล งานสอนออนไลน์ ฯลฯ ซึ่งหลายอาชีพสามารถทำจากที่บ้านได้

ข้อท้าทายของฟรีแลนซ์

รายได้ไม่คงที่ วางแผนการเงินยากกว่ามนุษย์เงินเดือน

ไม่มีสวัสดิการจากนายจ้าง ต้องดูแลประกัน สุขภาพ และเงินเกษียณเอง

ภาระด้านบัญชี–ภาษีซับซ้อนกว่า เพราะต้องจัดการเองเกือบทั้งหมด

รายได้ของฟรีแลนซ์มักเข้าเกณฑ์เงินได้พึงประเมินมาตรา 40(2), 40(6) หรือ 40(8) ซึ่งเป็นประเภทที่มีรายละเอียดด้านภาษีมากกว่าพนักงานประจำทั่วไป

รายได้ ภาษี และเวลา: เทียบฝั่งมนุษย์เงินเดือน vs ฟรีแลนซ์

แม้จะดูเหมือนคนละโลก แต่ในมุมภาษีและการจัดการรายได้ ทั้งสองฝั่งมีจุดร่วมสำคัญคือ ทุกคนต้องนำรายได้ทั้งปีมายื่นต่อกรมสรรพากร ไม่ว่าจะมีรายได้ทางเดียวหรือหลายทางก็ตาม

1. รายได้หลายช่องทางและการยื่นภาษี

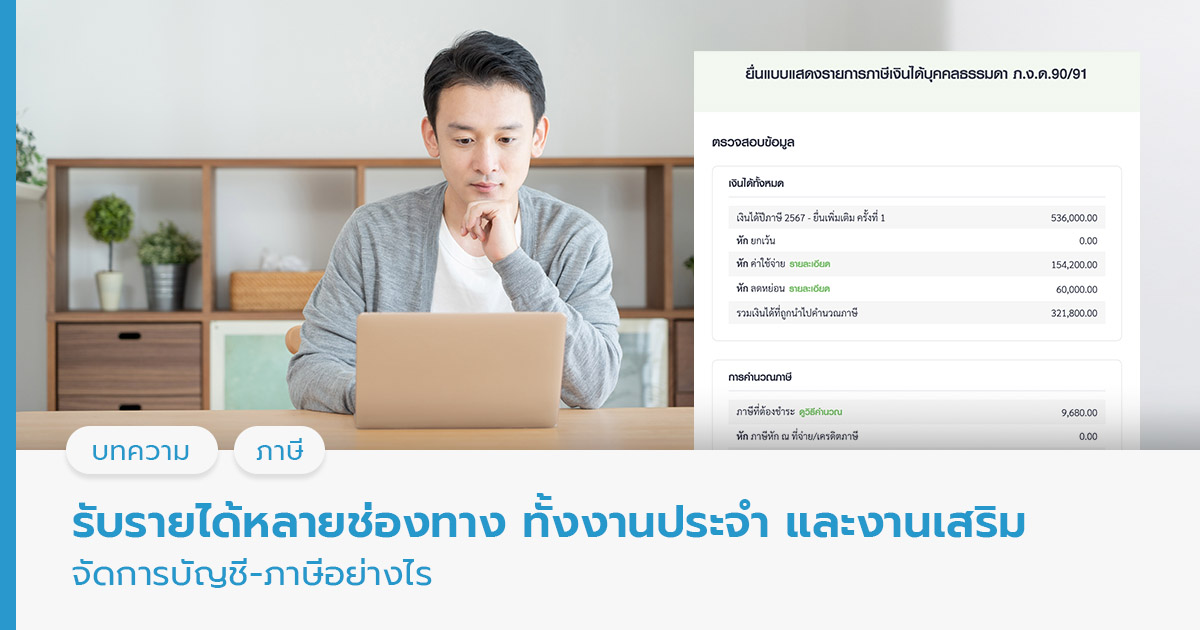

กรณีมีทั้งงานประจำและงานเสริม (เช่น ฟรีแลนซ์ ขายของออนไลน์ ให้เช่าอสังหาฯ) รายได้แต่ละก้อนจะถูกจัดอยู่ในประเภทเงินได้ 8 หมวด และ ต้องนำมารวมคำนวณภาษีเงินได้บุคคลธรรมดาในแบบเดียว คือ

ถ้ามี เฉพาะเงินเดือน → ใช้ ภ.ง.ด.91

ถ้ามี รายได้หลายทาง หรือมีรายได้ที่ไม่ใช่เงินเดือน → ใช้ ภ.ง.ด.90 (กรอกเงินเดือนและรายได้อื่นรวมกันในฉบับเดียว)

ตัวอย่างในบทความกรณีบุคคลโสดที่มีรายได้ 7 แหล่ง (งานประจำ เบี้ยเลี้ยง ฟรีแลนซ์ ค่าลิขสิทธิ์ ดอกเบี้ย ค่าเช่าบ้าน ขายของออนไลน์) แสดงให้เห็นว่า

ต้องจำแนกเงินได้ตามประเภทให้ถูกต้อง

เลือกวิธีหักค่าใช้จ่ายตามจริงหรือแบบเหมาให้เหมาะกับแต่ละประเภท

รวมรายได้หลังหักค่าใช้จ่ายทุกทาง ก่อนหักค่าลดหย่อน แล้วค่อยคำนวณภาษีขั้นบันได

ผลคือ แม้รายได้หลายช่องทางจะดูเยอะ แต่เมื่อวางโครงสร้างภาษีดี ๆ เลือกวิธีหักค่าใช้จ่ายให้เหมาะ ก็อาจทำให้ภาระภาษีจริงไม่สูงอย่างที่คิด

2. ภาษีที่ฟรีแลนซ์ต้องเข้าใจเป็นพิเศษ

ฟรีแลนซ์มีโอกาสเกี่ยวข้องกับภาษี 3 กลุ่มหลัก

ภาษีเงินได้บุคคลธรรมดา (PIT)

เป็นภาษีหลักจากรายได้อาชีพอิสระ โดยรายได้มักอยู่ในกลุ่มมาตรา 40(2), 40(6) หรือ 40(8)ภาษีมูลค่าเพิ่ม (VAT)

เกี่ยวข้องเมื่อมีรายได้จากการขายสินค้า/บริการเกินเกณฑ์ที่กำหนดต่อปี หรือเมื่อลงทะเบียน VAT โดยสมัครใจ ต้องเรียกเก็บ 7% จากลูกค้าและนำส่งสรรพากรภาษีธุรกิจเฉพาะ (SBT)

มักเกี่ยวข้องกับธุรกิจด้านการเงินและอสังหาริมทรัพย์บางประเภท ฟรีแลนซ์สายวิชาชีพทั่วไปมักไม่เกี่ยวกับภาษีชนิดนี้

นอกจากนี้ ฟรีแลนซ์จำนวนมากเจอปัญหา “ไม่มีใบ 50 ทวิ” จากผู้ว่าจ้าง แต่ก็ยังสามารถยื่นภาษีได้ตามปกติ เพียงต้องเก็บหลักฐานรายได้และค่าใช้จ่ายให้ดี

3. ภาษีหัก ณ ที่จ่าย: 3% ไม่ได้เป็นกฎตายตัว

ในทางปฏิบัติ หลายบริษัทจะหักภาษี ณ ที่จ่าย 3% ทุกครั้งที่จ่ายค่าจ้างฟรีแลนซ์เพื่อความสบายใจ ทั้งที่ตามหลักกฎหมาย ภาษีที่ถูกหักควรสะท้อนภาษีทั้งปีของผู้รับเงิน ซึ่งอาจมากกว่าหรือน้อยกว่าหรือไม่ต้องเสียเลยก็ได้

การ “หัก 3%” จึงเป็นธรรมเนียมเพื่อความสะดวกมากกว่าตัวเลขที่กฎหมายกำหนดตายตัว ผู้จ่ายมีหน้าที่เพียงหักจากส่วนที่ตัวเองจ่ายและออกใบ 50 ทวิให้ ส่วนฟรีแลนซ์ต้องนำยอดนั้นไปใช้เป็นเครดิตตอนยื่นภาษีประจำปี

บางผู้ว่าจ้างอาจเลือก “ไม่หัก” เลยในกรณีที่ประเมินแล้วว่ารายได้ทั้งปีของฟรีแลนซ์รายนั้นน่าจะไม่ถึงเกณฑ์เสียภาษี เพื่อลดภาระไม่ให้ฟรีแลนซ์เสียเปรียบจากการถูกหักแล้วไม่ไปขอคืนภาษี

4. การบริหารเวลาและรูปแบบงาน

มนุษย์เงินเดือนส่วนใหญ่ทำงานเต็มเวลา (Full-time) ยังเป็นทางเลือกหลักของแรงงานถึง 69% เพราะให้รายได้แน่นอนและสวัสดิการ

แต่ในอีกด้าน 90% ของคนทำงานเปิดรับงานฟรีแลนซ์ งานสัญญาจ้าง หรือโครงการระยะสั้น หากค่าตอบแทนจูงใจพอ สะท้อนว่า “อิสระ” เป็นสิ่งที่น่าสนใจ หากไม่ต้องแลกด้วยการเสียความมั่นคงจนเกินไป

ความเสี่ยงที่ต้องรู้: ความไม่แน่นอน vs ภาวะหมดไฟ

เมื่อเทียบความเสี่ยงของสองฝั่ง จะเห็นว่าต่างก็มี “ด้านเปราะบาง” ของตัวเอง

ฝั่งฟรีแลนซ์และคนมีรายได้หลายทาง

ความไม่แน่นอนทางการเงิน

รายได้ผันผวนตามสภาวะเศรษฐกิจ ความต้องการของลูกค้า และจำนวนงาน อาจกระทบต่อความสามารถในการออม ลงทุน และวางแผนเกษียณภาระภาษีและเอกสาร

ต้องจัดทำสรุปรายได้เอง เก็บเอกสารค่าใช้จ่าย และบริหารภาษีให้ถูกต้อง หากละเลยอาจเกิดปัญหาย้อนหลังได้ความเสี่ยงด้านสวัสดิการ

ไม่มีระบบบำนาญหรือสวัสดิการจากบริษัท ต้องวางแผนประกันชีวิต ประกันสุขภาพ และเงินเกษียณเองให้รัดกุม

ฝั่งมนุษย์เงินเดือน

ภาวะหมดไฟ (Burnout)

ความกดดันจากงาน เป้าหมายที่สูงขึ้น และโอกาสเติบโตจำกัด เป็นปัจจัยสำคัญที่ผลักให้คนมองหาทางเลือกอื่นตลาดแรงงานแบบสองขั้ว

รายได้ระดับเริ่มต้นเติบโตช้า ขณะที่ตำแหน่งระดับกลาง–สูงและสายทักษะเฉพาะได้รับค่าตอบแทนสูงมาก ทำให้เกิดช่องว่างรายได้ระหว่างกลุ่มที่มีทักษะพิเศษกับกลุ่มทั่วไปความเสี่ยงด้านอาชีพระยะยาว

หากไม่อัปสกิล โดยเฉพาะทักษะดิจิทัล AI ภาษา และการคิดวิเคราะห์ อาจถูกจำกัดโอกาสเลื่อนตำแหน่งหรือแข่งขันในตลาดแรงงานได้ยากขึ้น

เช็กลิสต์สำรวจตัวเอง: คุณเหมาะกับเส้นทางไหน

ใช้หัวข้อต่อไปนี้เป็นตัวช่วยคิด โดยไม่จำเป็นต้องเลือกขาว–ดำ แต่อาจกลายเป็น “คนสองโลก” คือทำงานประจำควบคู่กับอาชีพเสริมได้

1. ความต้องการความมั่นคง

ถ้าคุณให้ความสำคัญกับรายได้แน่นอน และสวัสดิการ → งานประจำอาจตอบโจทย์มากกว่า

ถ้ารับได้กับรายได้ที่ขึ้น–ลง แลกกับโอกาสเติบโตแบบก้าวกระโดดในบางช่วง → เส้นทางฟรีแลนซ์/รายได้หลายทางน่าสำรวจ

2. ทักษะที่คุณมีปัจจุบัน

ผลสำรวจตลาดแรงงานย้ำชัดว่าทักษะที่ “ขายได้” โดยเฉพาะในสายไอที ดิจิทัล และภาษา ยังมีมูลค่าสูง ไม่ว่าคุณจะเป็นมนุษย์เงินเดือนหรือฟรีแลนซ์ หากทักษะของคุณอยู่ในกลุ่มนี้ ตัวเลือกในตลาดงานจะกว้างขึ้นมาก

3. ความพร้อมด้านการจัดการตัวเอง

ฟรีแลนซ์ต้องดูแลทั้งการหางาน การส่งงาน การเงิน และภาษีด้วยตัวเอง หากคุณเป็นคนจัดการเวลาไม่เก่งหรือไม่ถนัดเรื่องตัวเลข อาจต้องค่อย ๆ เริ่มจากอาชีพเสริมก่อนที่จะกระโดดออกมาทำเต็มตัว

4. เป้าหมายระยะยาวเรื่องการเงินและการเกษียณ

หากคุณสนใจแนวคิด FIRE (เกษียณเร็วอย่างอิสระ) ไม่ว่าคุณจะเลือกฝั่งไหน หลักสำคัญคือ

ทำให้รายได้มากกว่ารายจ่ายอย่างต่อเนื่อง

ออมในสัดส่วนสูงและลงทุนให้เงินเติบโต

วางแผนรับมือเงินเฟ้อ ภาษี และค่ารักษาพยาบาลในอนาคต

คนที่มีรายได้หลายทางอาจเพิ่มความเร็วในการไปสู่ FIRE ได้ หากบริหารรายได้–รายจ่ายและภาษีอย่างมีระบบ ขณะที่มนุษย์เงินเดือนที่มีวินัยการออม–ลงทุนสูง ก็มีโอกาสไปถึงเป้าหมายไม่ต่างกัน

สรุป: เลือกเส้นทางอาชีพให้ตรงไลฟ์สไตล์และความสุขระยะยาว

จากภาพรวมตลาดแรงงานไทยและตัวอย่างการจัดการภาษีในชีวิตจริง จะเห็นว่า

งานประจำให้ฐานความมั่นคง รายได้แน่นอน และสวัสดิการ

ฟรีแลนซ์และรายได้หลายทางให้ความยืดหยุ่นและโอกาส แต่ต้องรับผิดชอบเรื่องภาษีและความเสี่ยงด้านการเงินมากขึ้น

คุณไม่จำเป็นต้องเลือกอย่างใดอย่างหนึ่งแบบสุดโต่ง หลายคนใช้ทางสายกลางคือ “มนุษย์เงินเดือนที่มีรายได้เสริม” แล้วค่อย ๆ พัฒนาไปสู่รูปแบบที่เหมาะกับชีวิตในระยะยาวของตัวเอง

สุดท้าย ไม่ว่าคุณจะอยู่ฝั่งไหน จุดร่วมที่หลีกเลี่ยงไม่ได้คือ ต้องเข้าใจรายได้ของตัวเอง รู้จักประเภทเงินได้ วิธีหักค่าใช้จ่าย และการยื่นภาษีให้ถูกต้อง เพราะสิ่งเหล่านี้คือฐานสำคัญของการวางแผนการเงิน การลงทุน และการออกแบบชีวิตที่มีอิสรภาพและความมั่นคงในอนาคตพร้อมกันได้ในระยะยาว