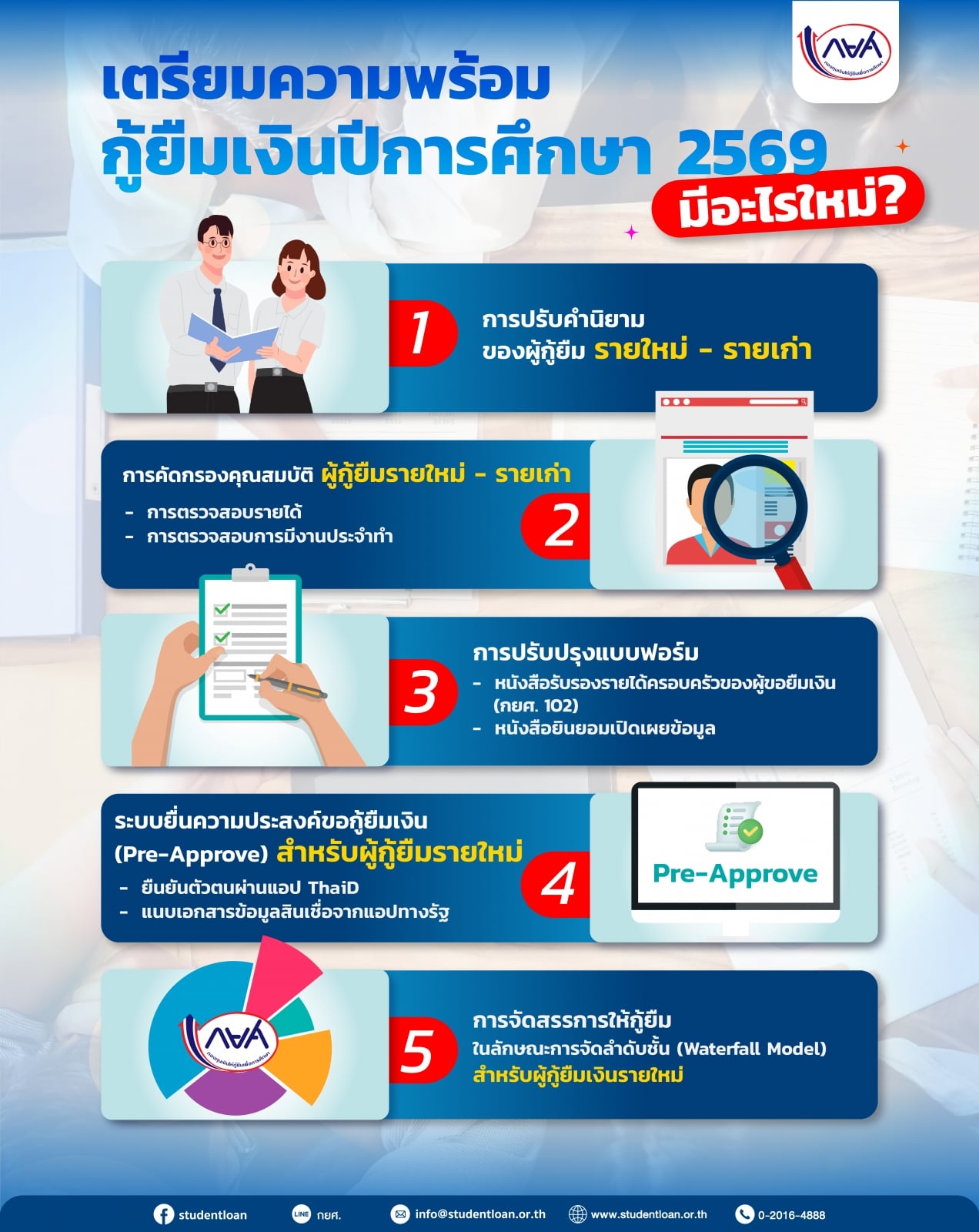

เด็กมหาลัยปี 2026 ทำไมต้องรู้จักแอป กยศ. Connect

สำหรับเด็กมหาลัยยุคนี้ การกู้เงินเรียนผ่าน กองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) แทบจะเป็นเรื่องปกติ ไม่ใช่แค่ทางออกของคนที่ “รักเรียนแต่ติดเรื่องเงิน” เท่านั้น แต่เป็นเครื่องมือเปิดประตูโอกาสให้เข้าถึงการศึกษาโดยไม่ต้องแบกภาระค่าใช้จ่ายทั้งหมดด้วยตัวเอง

เมื่อทุกอย่างขยับเข้าสู่ระบบดิจิทัล การตามเรื่องกู้ การดูวันโอนค่าเทอม การเช็กยอดหนี้ หรือแม้แต่การวางแผนผ่อนชำระ ถ้าทำผ่านกระดาษหรือรอถามเจ้าหน้าที่ทีละขั้น ไม่ทันชีวิตเด็กปี 2026 แน่นอน

ตรงนี้เองที่แอป “กยศ. Connect” กลายเป็นเครื่องมือสำคัญของนักศึกษา เพราะช่วยให้เรา

ยื่นกู้ ติดตามสถานะการกู้ และการโอนเงินได้ด้วยตัวเอง

ตรวจสอบยอดหนี้และประวัติการชำระย้อนหลัง

ใช้เป็นฐานข้อมูลสำคัญ ในช่วงที่กองทุนเริ่มใช้ระบบ Pre-Approve และการคำนวณยอดหนี้ใหม่

พูดง่าย ๆ คือ ถ้าอยากกู้ให้ทัน ตรวจสถานะให้ชัด และไม่พลาดวันจ่ายหนี้ การรู้จักและใช้แอปนี้อย่างน้อย ๆ ก็ช่วยลดความเสี่ยง “หลุดทุน – ผิดนัด – ใจสั่นตอนเช็กยอด” ไปได้เยอะ

ภาพรวมแอป กยศ. Connect: ทำอะไรได้บ้าง และต่างจากช่องทางเดิมยังไง

จากข้อมูลของกองทุน กยศ. แอป กยศ. Connect ถูกออกแบบให้เป็น “ช่องทางดิจิทัล” สำหรับผู้กู้ยืม ใช้จัดการทุกอย่างที่เกี่ยวกับเงินกู้ กยศ. ได้ในเครื่องเดียว

ฟีเจอร์หลักที่ทำได้ในแอป

ยื่นกู้ / ติดตามสถานะการกู้ยืม

ผู้กู้สามารถใช้แอปเป็นช่องทางยื่นกู้ (ในระบบดิจิทัลของกองทุน) และตามดูได้ว่าสถานะถึงไหนแล้ว ตั้งแต่ยื่นคำขอ ไปจนถึงอนุมัติและโอนเงินตรวจสอบการรับโอนเงิน

ใช้ดูได้ว่าเงินค่าเล่าเรียนหรือค่าครองชีพเข้าหรือยัง ตรงตามกำหนดหรือไม่ตรวจสอบยอดหนี้ที่ต้องชำระ

แอปแสดงยอดหนี้ปัจจุบัน และยังเปิดให้ดู ประวัติการชำระย้อนหลัง ได้ในเมนู “บริการ > รายการอื่น ๆ > รายการชำระเงินย้อนหลัง” ซึ่งมีรายละเอียดครบ ใช้เป็นหลักฐานอ้างอิงได้

ความต่างจากช่องทางเดิม

จากเดิมต้องพึ่งเอกสาร กระดาษ ระบบหน้าเว็บ หรือรอประกาศจากสถานศึกษา ตอนนี้ข้อมูลหลายอย่างถูกยกมาอยู่ในแอปที่เปิดดูได้ทุกที่ทุกเวลา

กยศ. ใช้แอปนี้เป็นหนึ่งในฐานข้อมูลสำคัญ เช่น การอัปเดตยอดหนี้ใหม่ การแจ้งสิทธิ หรือให้ผู้กู้ตรวจสอบข้อมูลของตัวเอง

ในเวอร์ชันล่าสุด (ข้อมูลเวอร์ชัน 4.3.3 อัปเดต 14 มีนาคม 2569) มีการ ปรับปรุงประสิทธิภาพการใช้งาน เพื่อให้ระบบเสถียรมากขึ้น และมีประกาศให้ผู้ใช้ อัปเดตเป็นเวอร์ชัน 4.3.1 ขึ้นไป โดยเฉพาะฝั่ง Android ที่รองรับตั้งแต่ Android 10 เป็นต้นไปเท่านั้น

เริ่มต้นใช้งาน: สมัคร ลิงก์ข้อมูลผู้กู้ และตั้งค่าความปลอดภัย

แม้ในข้อมูลที่มีจะไม่ได้แจกแจงทุกคลิก แต่สามารถสรุปภาพรวมของการเริ่มใช้งานแอป กยศ. Connect ได้ดังนี้

1. การลงทะเบียนเข้าใช้งาน

ผู้ใช้สามารถลงทะเบียนแอปได้ง่าย ๆ ด้วย ข้อมูลบัตรประจำตัวประชาชน

ระบบจะใช้ข้อมูลนี้ในการยืนยันว่าเราเป็นผู้กู้ตัวจริง หรือเชื่อมโยงกับข้อมูลในระบบกองทุน

2. การเชื่อมกับข้อมูลผู้กู้ (บัญชีเงินกู้)

เมื่อลงทะเบียนแล้ว แอปจะดึงข้อมูลจากฐานข้อมูลของ กยศ. เช่น

สถานะการกู้ยืม

วงเงินที่ได้รับอนุมัติ

ประวัติการชำระหนี้

ซึ่งข้อมูลชุดนี้เชื่อมกับระบบกองทุนโดยตรง ทำให้ การดูยอดหนี้ หรือสถานะกู้ เป็นปัจจุบันตามการอัปเดตของระบบ

3. การยืนยันตัวตนและความปลอดภัย

ในภาพรวม ระบบของ กยศ. ปีการศึกษา 2569 ใช้ช่องทางดิจิทัลสำหรับการยืนยันตัวตนค่อนข้างเข้มข้น เช่น

ใช้แอป ThaID สำหรับยืนยันตัวตนดิจิทัล

ใช้แอป ทางรัฐ ในการขอเอกสารสรุปข้อมูลเครดิตบูโร เพื่อแนบในระบบ Pre-Approve

แม้ฟังก์ชันนี้จะอ้างถึงระบบเว็บไซต์และ DSL เป็นหลัก แต่สะท้อนว่าผู้กู้จำเป็นต้องเตรียมตัวให้พร้อมกับ “การยืนยันตัวตนดิจิทัล” ในหลายขั้นตอน ซึ่งเดินคู่กับการใช้แอป กยศ. Connect ในการตรวจสอบข้อมูล

สำหรับด้านความปลอดภัย แอปมีการพัฒนาอย่างต่อเนื่อง (จากการประกาศให้อัปเดตเวอร์ชันใหม่) เพื่อรองรับระบบปฏิบัติการเวอร์ชันใหม่และลดปัญหาการใช้งาน

จัดการการกู้ผ่านแอป: สถานะ วงเงิน และเอกสารสำคัญ

แม้รายละเอียดการใช้งานแบบทีละหน้าจอไม่ได้ถูกระบุไว้อย่างตรง ๆ แต่จากโครงสร้างระบบของ กยศ. และข้อมูลที่ให้มา สามารถสรุปบทบาทของแอปในการจัดการการกู้ได้ดังนี้

1. ตรวจสถานะการกู้ยืม

ก่อนถึงขั้น “ลงนามสัญญา” การกู้ กยศ. มีขั้นตอนหลายส่วน เช่น

ยื่นคำขอกู้ผ่านระบบ e-Studentloan / DSL

ตรวจสอบคุณสมบัติ

กำหนดวงเงิน

ประกาศรายชื่อผู้มีสิทธิ

ทำสัญญาและส่งสัญญาให้ธนาคาร

แอป กยศ. Connect ทำหน้าที่ช่วยให้ผู้กู้ติดตามว่า “ตอนนี้เราถึงขั้นไหนแล้ว” เช่น

ได้รับการอนุมัติหรือยัง

มีการโอนเงินแล้วหรือยัง

ซึ่งช่วยลดภาระการโทรถามหรือรอประกาศจากสถานศึกษาเพียงอย่างเดียว

2. วงเงินและขอบเขตการให้กู้

ตัวอย่างวงเงินที่กองทุนกำหนด (จากข้อมูลระบบ กยศ.) เช่น

มัธยมปลาย: ค่าเล่าเรียน 14,000 บาท/ปี, ค่าครองชีพ 21,600 บาท/ปี

ปวช.: ค่าเล่าเรียน 21,000 บาท/ปี, ค่าครองชีพ 36,000 บาท/ปี

ปวส./ปวท.: ค่าเล่าเรียน 25,000–60,000 บาท/ปี, ค่าครองชีพ 36,000 บาท/ปี

ปริญญาตรี: ค่าเล่าเรียน 50,000–200,000 บาท/ปี, ค่าครองชีพ 36,000 บาท/ปี

ปริญญาโท: ค่าเล่าเรียน 80,000–200,000 บาท/ปี, ค่าครองชีพ 36,000 บาท/ปี

และในตัวอย่างกรณีจริง เช่น

นาย ก. เรียนโลจิสติกส์ ปริญญาตรี วงเงินสูงสุดที่กำหนด 80,000 บาท/ปี แต่ค่าเทอมจริง 75,000 บาท/ปี ดังนั้น วงเงินค่าเล่าเรียนที่กู้ได้คือ 75,000 บาท (ไม่เกินค่าเทอมจริง) และยังขอค่าครองชีพ 3,000 บาทต่อเดือนเพิ่มได้ หากคุณสมบัติครบ

การรู้วงเงินเหล่านี้ แล้วตามดู “วงเงินอนุมัติ” ผ่านแอป จะช่วยให้วางแผนค่าใช้จ่ายได้ชัดเจนขึ้น

3. เอกสารและเงื่อนไขที่เกี่ยวข้อง

แม้การแนบเอกสารจะทำผ่านระบบ DSL และ Pre-Approve เป็นหลัก แต่อย่าลืมว่าแอป กยศ. Connect คือช่องทางสำคัญในการตามผล

เอกสารหลัก ๆ ที่เกี่ยวกับการกู้ เช่น

แบบคำขอกู้ยืม (จากระบบ e-Studentloan และแบบ กยศ.101)

หนังสือให้ความยินยอมในการเปิดเผยข้อมูล (ผู้กู้ บิดา มารดา ผู้ปกครอง คู่สมรส)

สำเนาบัตรประชาชนและทะเบียนบ้านของผู้เกี่ยวข้อง

หนังสือรับรองรายได้หรือแบบฟอร์ม กยศ.102

ใบแสดงผลการเรียน และเอกสารอื่นที่สถานศึกษากำหนด

เมื่อยื่นครบแล้ว ขั้นต่อไปคือการ “ตามสถานะ” ซึ่งแอปช่วยให้ไม่ต้องลุ้นแบบมืด ๆ

เช็กเงินโอน ค่าเทอม และค่าครองชีพ ผ่านแอป

หนึ่งในสิ่งที่นักศึกษาสนใจที่สุด คือ “เงินเข้าเมื่อไหร่?” โดยเฉพาะ

ค่าเทอมที่โอนตรงไปยังมหาวิทยาลัย

ค่าครองชีพที่โอนเข้าบัญชีผู้กู้

ในข้อมูลกองทุนระบุชัดว่า ระบบ DSL และสถานศึกษาจะใช้กำหนดการที่แน่นอน ทั้งการ

โอนเงินค่าเทอม

โอนค่าครองชีพ

แอป กยศ. Connect เข้ามาเติมเต็มตรงนี้ ด้วยการให้ผู้กู้

ดูกำหนดการโอน (ตามประกาศและระบบ)

ตรวจดูยอดเงินที่ได้รับจริง

ตัวอย่างการใช้งานในภาพรวม เช่น

นักศึกษาที่ มจพ. ต้อง จ่ายค่าเทอมตามกำหนดของมหาวิทยาลัยก่อน หากการกู้ได้รับอนุมัติและทำสัญญาครบ ขั้นตอนต่อไปคือ “รับเงินคืนภายหลัง” ซึ่งผู้กู้สามารถใช้แอปเพื่อตรวจดูว่าเงินได้ถูกโอนคืนหรือยัง

การเช็กผ่านแอปจึงเป็นเหมือนการ “ยืนยันสองชั้น” ว่าเงินที่ควรเข้า ได้เข้าแล้วจริง

ฟีเจอร์แจ้งเตือนและความสำคัญของการไม่ผิดนัดชำระ

แม้เอกสารไม่ได้ระบุปุ่ม “ตั้งเตือน” แบบตรง ๆ แต่บทบาทของแอปในฐานะตัวช่วยติดตามหนี้ชัดเจนมาก โดยเฉพาะเมื่อพิจารณาจากข้อมูลด้านการชำระหนี้และการบังคับคดี

1. เงื่อนไขชำระหนี้ กยศ.

ระยะเวลาชำระหนี้: ต้องปิดหนี้ภายใน 15 ปี จากวันที่เริ่มต้องชำระ

ดอกเบี้ย: 1% ต่อปี จากยอดเงินต้นที่ค้าง

วันครบกำหนดชำระประจำปี: งวดแรกภายในวันที่ 5 กรกฎาคม หลังหมดระยะเวลาปลอดหนี้ และงวดต่อ ๆ ไปทุกวันที่ 5 กรกฎาคมของทุกปี

ค่าปรับ: มีในกรณีชำระล่าช้า

ในระยะหลัง กยศ. ยังมีการปรับปรุงใหม่ เช่น

ลดดอกเบี้ยเหลือ 1% ต่อปี

ลดเบี้ยปรับเหลือ 0.5% ต่อปี

ปรับลำดับการตัดชำระเป็น “เงินต้นที่ครบกำหนด > ดอกเบี้ย > เบี้ยปรับ”

ข้อมูลเหล่านี้ถูกสะท้อนผ่านยอดหนี้ใหม่ในแอป กยศ. Connect ซึ่งผู้กู้สามารถตรวจสอบได้เอง

2. ตัวอย่างผลกระทบจากการผิดนัด

รัฐบาลมีการเตือนผู้กู้บางกลุ่ม (มากกว่า 1 แสนราย) ที่ศาลพิพากษาให้ชำระหนี้ตั้งแต่ปี 2559 แต่ยังไม่จ่ายครบ และ กยศ. เตรียมดำเนินการ

ออกหมายบังคับคดี

อายัดหรือยึดทรัพย์ของผู้กู้และ/หรือผู้ค้ำประกัน

ทางออกที่ให้คือ

ชำระหนี้ปิดบัญชีตามยอดในแอป กยศ. Connect

หรือทำสัญญาปรับโครงสร้างหนี้ออนไลน์ผ่านเว็บไซต์ภายในกำหนดเวลา

ตรงนี้ชัดเจนว่า การรู้ยอดหนี้ล่าสุดจากแอป คือขั้นแรกของการหลีกเลี่ยงปัญหาใหญ่ในอนาคต

ทิปส์การใช้งานให้คุ้ม: เชื่อมกับแอปธนาคาร เก็บประวัติ และข้อควรระวัง

แม้ข้อมูลที่ให้มาไม่ได้บอกทิปส์ตรง ๆ แต่จากระบบที่มีอยู่ เราสามารถสรุปแนวทางใช้งานอย่างเป็นรูปธรรมได้ โดยอ้างอิงเฉพาะสิ่งที่ถูกระบุไว้

1. การจ่ายหนี้ผ่านช่องทางดิจิทัล

กยศ. เปิดให้ผู้กู้

ชำระหนี้ผ่าน Mobile Banking ของทุกธนาคาร โดยสแกน QR Code

ใช้ช่องทางอื่นตามที่กองทุนกำหนด

หลังจากจ่ายแล้ว ระบบจะปรับลดยอดหนี้ภายใน 3 วันทำการ จากนั้นผู้กู้สามารถเข้าแอป กยศ. Connect เพื่อ

ตรวจสอบยอดหนี้คงเหลือหลังชำระ

ดูประวัติการชำระย้อนหลังในเมนูที่กำหนด

2. การเก็บหลักฐานและตรวจสอบความถูกต้อง

กรณีมีปัญหา เช่น

แอปไม่อัปเดตยอดหนี้ทันทีหลังจ่าย

ยอดในแอปดู “คลาดเคลื่อน” กับการชำระจริง

กยศ. ชี้แจงว่า

ระบบบันทึกการชำระทุกครั้งอย่างครบถ้วน ไม่มีรายการหาย

สามารถดูรายการชำระย้อนหลังในแอป เพื่อใช้เป็นหลักฐานยืนยัน

ส่วนผู้ใช้งานที่เจอปัญหาแอปเข้าไม่ได้ หรือระบบไม่อัปเดต มีคำแนะนำเบื้องต้น เช่น

ตรวจอินเทอร์เน็ตและลองรีสตาร์ทแอป

อัปเดตแอปผ่าน Play Store / App Store ให้เป็นเวอร์ชันล่าสุด

ถ้าเข้าไม่ได้จริง ให้ใช้เว็บไซต์ กยศ. ตรวจสถานะหรือชำระหนี้แทนชั่วคราว

เก็บภาพหน้าจอหรือข้อมูลการชำระไว้ เพื่อติดต่อเจ้าหน้าที่ กยศ.

3. ข้อควรระวังในการใช้งาน

จากประกาศของ กยศ. พบประเด็นสำคัญที่ต้องระวังคือ

เวอร์ชันแอป: หากไม่อัปเดตเป็นเวอร์ชันที่รองรับ (เช่น Android ต้อง 10 ขึ้นไป) อาจใช้งานไม่ได้หรือมีบั๊ก

ระบบกำลังปรับปรุงยอดหนี้: เนื่องจาก กยศ. ใช้เวลาปรับปรุงระบบคำนวณหนี้สำหรับผู้กู้กว่า 4 ล้านบัญชี ทำให้ “ยอดหนี้ที่แสดงในแอป” บางช่วงเวลาอาจยังไม่เป็นปัจจุบัน

กยศ. ยืนยันว่า

ไม่มีการสูญหายของข้อมูลชำระหนี้

ผู้กู้จะไม่เสียสิทธิ์ตามกฎหมายจากปัญหาการแสดงผลในแอป

ดังนั้น การใช้งานที่ดีคือ

ติดตามข่าวอัปเดตจากเว็บไซต์หรือเพจ กยศ.

ใช้แอปควบคู่กับการเก็บหลักฐานการชำระจากธนาคารหรือช่องทางอื่น

สรุป: ทำไมเด็กมหาลัยควรใช้ กยศ. Connect ตั้งแต่วันนี้

จากทุกข้อมูลที่มี สามารถสรุปบทบาทของแอป กยศ. Connect กับชีวิตเด็กมหาลัยได้ชัดเจนว่าเป็นมากกว่าแค่ “แอปเช็กยอดหนี้” แต่คือเครื่องมือสำคัญสำหรับการ

เข้าถึงโอกาสการศึกษา ผ่านระบบกู้ยืมที่โปร่งใสและตรวจสอบได้

ติดตามสถานะการกู้ ตั้งแต่ Pre-Approve, อนุมัติ, จนถึงการโอนเงินค่าเทอมและค่าครองชีพ

บริหารหนี้หลังเรียนจบ ด้วยการดูยอดหนี้ใหม่ที่ผ่านการคำนวณตามกฎหมาย และจัดการชำระผ่านช่องทางดิจิทัล

ลดความเสี่ยงผิดนัดหรือถูกดำเนินคดี ด้วยการรู้กำหนดชำระ ยอดหนี้ที่แท้จริง และสิทธิในการปรับโครงสร้างหนี้

ในยุคที่ กยศ. เดินหน้าสู่ระบบดิจิทัลเต็มตัว ทั้ง DSL, Pre-Approve, ThaID, ทางรัฐ และการสื่อสารผ่านแอปมือถือ การไม่ใช้ กยศ. Connect ก็เท่ากับเดินในระบบกู้ยืมแบบ “ตาดู ครึ่งเดียว”

ถ้าวันนี้คุณเป็นเด็กมหาลัยที่ต้องพึ่ง กยศ. ไม่ว่าจะเพิ่งเริ่มกู้ หรือกำลังจะจบแล้วเริ่มผ่อนหนี้ การโหลดแอป กยศ. Connect ติดเครื่อง และใช้งานอย่างสม่ำเสมอ คือวิธีง่ายที่สุดในการ

รู้สถานะตัวเองทุกขั้น

ไม่พลาดกำหนดสำคัญ

และใช้สิทธิที่กฎหมายให้ได้เต็มที่ที่สุด

เพราะสุดท้ายแล้ว เงินกู้ กยศ. ไม่ได้มีแค่ตัวเลขหนี้ แต่คือ “โอกาส” ที่หมุนเวียนต่อให้รุ่นน้อง หลังจากเราชำระคืนครบ การใช้แอปให้เป็นจึงไม่ใช่แค่เรื่องส่วนตัว แต่คือการช่วยรักษาระบบให้เดินต่ออย่างมั่นคงด้วยเช่นกัน

ความคิดเห็น