เกริยนำ: วันตรวจหวยคือจุดเปลี่ยนการเงิน

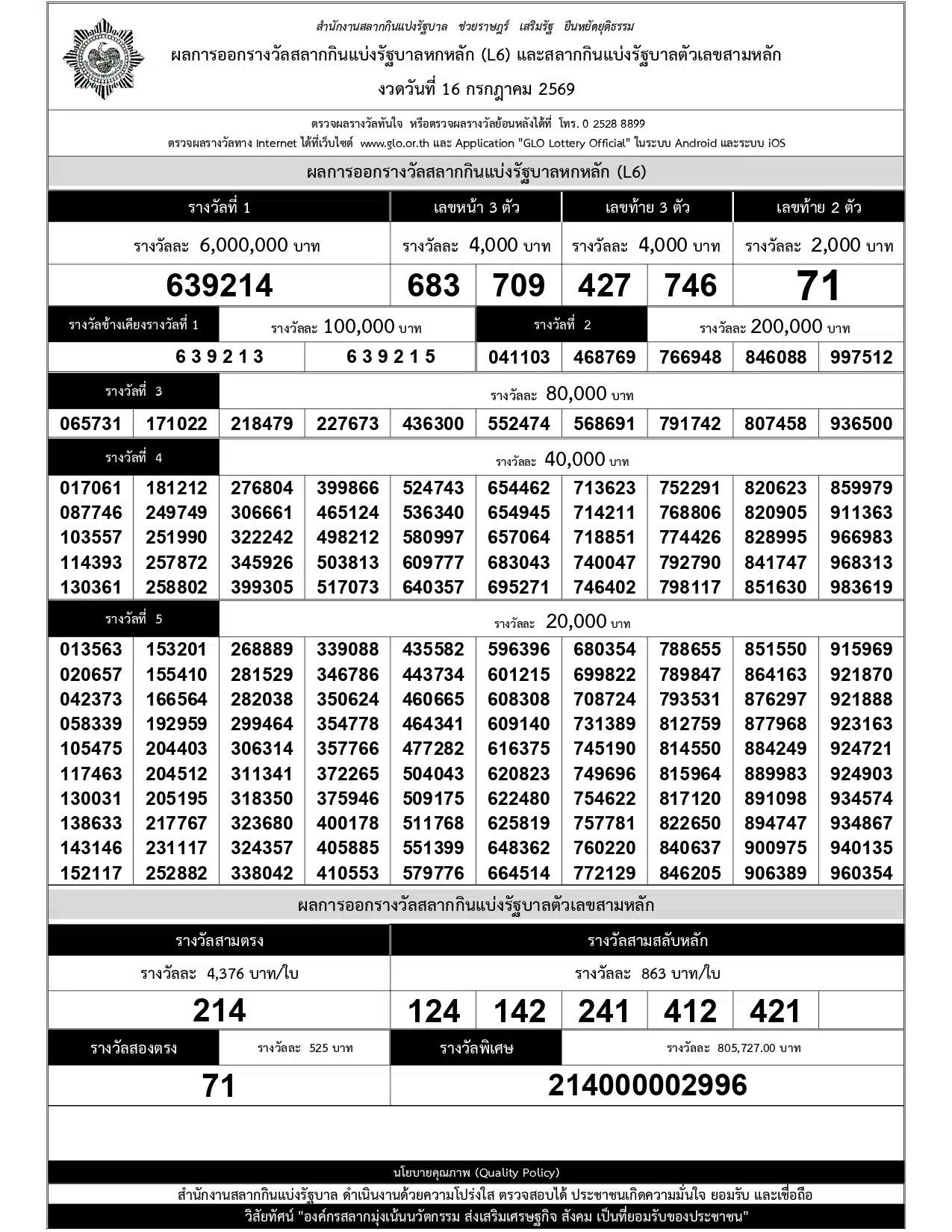

งวดวันที่ 16 กรกฎาคม 2569 สำนักงานสลากกินแบ่งรัฐบาลประกาศผลสลากกินแบ่งรัฐบาลอย่างเป็นทางการ เลขรางวัลที่ 1 คือ 639214 เลขท้าย 2 ตัว 71 พร้อมชุดรางวัลเลขหน้า–เลขท้าย 3 ตัว และรางวัลอื่น ๆ ครบถ้วน ผู้ซื้อสลากทั่วประเทศต่างลุ้นว่าตัวเลขในมือจะตรงกับผลที่ออกหรือไม่

หลังช่วงลุ้นผลตรวจหวยจึงกลายเป็น “จุดเปลี่ยน” สำคัญของการเงินทันที ไม่ว่าจะเป็นคนที่ ถูกรางวัล หรือคนที่ เฉียดรางวัล เพราะเงินที่เกี่ยวกับหวย ทั้งเงินก้อนที่ได้รับ หรือเงินที่จ่ายไปแล้ว ล้วนมีผลต่อภาพรวมการเงินในระยะยาว

บทความนี้จะชวนมองวันหวยออกให้ลึกกว่าแค่คำว่า “ถูก” หรือ “ถูกกิน” และใช้ข้อมูล–แนวคิดจาก Thairath Money มาช่วยวางโครงการจัดการเงินอย่างมีวินัยหลังงวด 16 ก.ค. 69

1. สำรวจสถานะการเงินก่อนจัดการเงินจากหวย

ไม่ว่าผลตรวจหวยงวด 16 ก.ค. 69 จะออกมาเป็นอย่างไร ขั้นตอนแรกที่ควรทำคือการ สำรวจสถานะการเงินปัจจุบัน ของตัวเองให้ชัดเจนก่อนตัดสินใจว่าจะใช้ หรือจะเก็บเงินเกี่ยวกับหวยอย่างไร โดยเน้น 3 ด้านหลัก

เช็กหนี้สิน

แยกหนี้ที่มีอยู่ให้ชัดเจน เช่น หนี้ดอกเบี้ยสูงอย่างบัตรเครดิต สินเชื่อส่วนบุคคล หรือหนี้นอกระบบ เพราะหนี้กลุ่มนี้สร้างภาระดอกเบี้ยหนักที่สุดดูรายรับประจำ

รายรับจากเงินเดือน รายได้เสริม หรือกิจการต่าง ๆ เป็นตัวกำหนดว่าคุณมีความสามารถชำระหนี้–ออมเงินได้มากน้อยแค่ไหนวิเคราะห์รายจ่าย

ค่าใช้จ่ายรายเดือน ทั้งค่าครองชีพทั่วไปและค่าใช้จ่ายฟุ่มเฟือย เช่น เงินที่ใช้ซื้อสลากในแต่ละเดือน ซึ่งบางคนอาจใช้เป็นหลักพันต่อเดือน หากไม่จัดการดี รายจ่ายส่วนนี้จะกระทบการออมและการลงทุนระยะยาว

เมื่อเห็นภาพรวมทรัพย์สิน–หนี้สินและกระแสเงินสดชัดเจนแล้ว การตัดสินใจจัดการเงินจากหวย ไม่ว่าจะเป็นเงินรางวัลหรือเงินที่เสียไป จะมีเหตุผลรองรับมากขึ้น

2. วิธีจัดการเงินสำหรับคนถูกหวย

ในงวดล่าสุด มีผู้ถูกรางวัลสลากดิจิทัลรวม 19 ใบ รวม 114 ล้านบาท ตามข้อมูลที่ Thairath Money ยกตัวอย่างไว้ การถูกรางวัลใหญ่แบบนี้คือโอกาสสำคัญ แต่ถ้าจัดการไม่ดี เงินก้อนก็สามารถหายไปอย่างรวดเร็ว

แนวทางจัดการเงินสำหรับคนที่ถูกหวย สามารถแบ่งเป็นขั้นตอนหลัก ๆ ดังนี้

2.1 จัดการภาษีและเข้าใจค่าใช้จ่ายที่เกี่ยวข้อง

สลากกินแบ่งรัฐบาล ถูกหักค่าอากรแสตมป์ 0.5% ของมูลค่าเงินรางวัล โดยไม่ต้องเสียภาษีเงินได้บุคคลธรรมดาเพิ่มเติม

หากเป็นสลากการกุศล จะ หักภาษี ณ ที่จ่าย 1% และไม่เสียอากรแสตมป์

ความเข้าใจเรื่องภาษีทำให้รู้ว่า “เงินรางวัลสุทธิ” ที่จะได้รับจริงมีเท่าไร ก่อนนำไปวางแผนต่อ

2.2 ใช้เงินก้อนเคลียร์หนี้ดอกเบี้ยสูง

Thairath Money แนะนำให้ นำเงินไปจัดการหนี้ที่ดอกเบี้ยสูงก่อน เช่น

หนี้บัตรเครดิต

สินเชื่อส่วนบุคคล

หนี้นอกระบบ

การลดหรือปิดหนี้เหล่านี้ช่วยลดภาระดอกเบี้ยที่ต้องจ่ายทุกเดือน ทำให้ฐานการเงินมั่นคงขึ้นทันที

2.3 สร้างกองทุนฉุกเฉินให้เงินไม่ขาดมือ

แม้จะถูกรางวัลใหญ่ แต่ถ้าเอาเงินไปลงทรัพย์สินที่สภาพคล่องต่ำ เช่น ซื้อที่ดินทั้งหมด อาจเกิดปัญหาเมื่อมีเรื่องต้องใช้เงินด่วน เพราะทรัพย์สินบางอย่างขายออกมาเป็นเงินสดทันทีไม่ได้

แนวทางที่แนะนำคือ

จัดสรรเงินให้มีสภาพคล่อง เช่น ฝากไว้ในบัญชีดิจิทัลดอกเบี้ยสูง

ตั้งเป้ามี เงินสำรองฉุกเฉิน 6–12 เท่าของค่าใช้จ่ายรายเดือน เพื่อรองรับเหตุการณ์ไม่คาดคิด

2.4 แบ่งเงินใช้ชีวิตและเงินเพื่ออนาคตอย่างเป็นระบบ

ควรถามตัวเองว่า

เป้าหมายชีวิตคืออะไร และเงินก้อนนี้จะช่วยให้ไปถึงเป้าหมายนั้นอย่างไร

จากนั้นแบ่งเงินเป็นส่วน ๆ ที่ชัดเจน

เงินใช้ชีวิตประจำวัน–ความสุขส่วนตัว

วางกรอบการใช้จ่าย ไม่ใช้แบบไม่มีแผนเพียงเพราะถูกรางวัลเงินออมและลงทุนเพื่ออนาคต

ใช้วางแผนการเงินระยะยาวให้เงินงอกเงยต่อเนื่อง

ตัวอย่างการจัดพอร์ตลงทุนที่บทความยกมา คือการแบ่งเงินลงทุนตามสัดส่วนความเสี่ยง

50% ลงทุนปลอดภัย เช่น พันธบัตร หรือหุ้นกู้คุณภาพดี

30% ลงทุนเน้นเติบโต เช่น หุ้นพื้นฐานดี หรือกองทุนรวม

20% ถือเป็นเงินสภาพคล่อง สำหรับเติมการลงทุนหรือรับมือเหตุฉุกเฉิน

สัดส่วนนี้เป็นตัวอย่างเท่านั้น เจ้าของเงินสามารถปรับให้เหมาะกับระดับความเสี่ยงที่รับได้ โดยอาจนำข้อมูลทรัพย์สิน–หนี้สินและเป้าหมายชีวิตไปปรึกษาผู้เชี่ยวชาญจากหลายธนาคารเพื่อหาแผนที่ถูกใจที่สุด

3. วิธีจัดการเงินสำหรับคนเฉียดหวย

สำหรับคนที่ตรวจหวย 16 ก.ค. 69 แล้ว “เฉียด” หรือ “ถูกกิน” แม้จะไม่ได้เงินรางวัล แต่ก็ยังมีเรื่องการเงินสำคัญที่ต้องจัดการ เพราะเงินที่ใช้ไปกับการซื้อสลากคือค่าใช้จ่ายจริงในชีวิต

แนวทางที่นำมาประยุกต์ใช้จากบทความของ Thairath Money มี 3 มุมหลัก

3.1 รับมือความรู้สึกและมองหวยแบบมีกรอบ

การไม่ถูกหวยมักมาพร้อมความรู้สึกเสียดาย หรืออยากแก้มือในงวดถัดไป แต่ถ้ามองให้เป็นเรื่องการเงิน จะเห็นว่า

เงินค่าหวยที่จ่ายไปทุกเดือน อาจรวมกันเป็นหลักพันบาทต่อเดือน

หากนำเงินจำนวนนี้ไปออมและลงทุนระยะยาว เป้าหมาย “เงินล้าน” ไม่ได้ไกลเกินไป

ตัวอย่างในบทความระบุว่า

ถ้า ออมเดือนละ 3,000 บาท แล้วเอาผลตอบแทนกลับไปลงทุนต่อ

กรณีผลตอบแทน 1.7% ต่อปี (เช่น เงินฝากดิจิทัล) สิ้นปีที่ 23 จะมีเงินราว 1,019,984 บาท มาจากเงินต้น 828,000 บาท และผลตอบแทน 191,984 บาท

กรณีผลตอบแทน 5% ต่อปี สิ้นปีที่ 18 จะมีเงินประมาณ 1,063,404 บาท จากเงินต้น 648,000 บาท และผลตอบแทน 415,404 บาท

กรณีผลตอบแทน 10% ต่อปี สิ้นปีที่ 14 จะมีเงินประมาณ 1,107,809 บาท จากเงินต้น 504,000 บาท และผลตอบแทน 603,809 บาท

ตัวเลขเหล่านี้สะท้อนว่า ถ้าเปลี่ยนเงินซื้อหวยบางส่วนมาเป็นเงินออม–เงินลงทุนอย่างมีวินัย การมีพอร์ตเงินล้านเพื่อสร้างตัวเป็นเรื่องที่ทำได้จริง แม้ไม่พึ่งดวง

3.2 เสริมวินัยการออมจากประสบการณ์ “ถูกกิน”

การไม่ถูกหวยในงวดหนึ่ง อาจใช้เป็นจุดตั้งต้นสร้างวินัยการออมแบบใหม่ได้ เช่น

ตั้งงบซื้อสลากให้ชัด และไม่ใช้เกินงบ

นำส่วนหนึ่งของเงินที่เคยซื้อหวย ไปลงบัญชีออมดอกเบี้ยสูงหรือกองทุนรวมอย่างสม่ำเสมอ

เมื่อทำต่อเนื่องหลักหลายปี การออมแบบนี้สามารถกลายเป็นเงินก้อนใหญ่ได้ตามตัวอย่างที่กล่าวไป

3.3 ใช้เครื่องมือ “ลุ้นรางวัลเงินต้นไม่หาย” แทนการลุ้นแบบเสี่ยงหมดตัว

ถ้ายังอยากลุ้นรางวัลอยู่ บทความแนะนำตัวเลือกที่ “ลุ้นได้แต่เงินต้นไม่หาย” คือ สลากออมทรัพย์ จากหลายสถาบัน เช่น

สลากออมสิน มีทั้งแบบใบและดิจิทัล เริ่มต้นที่ 100 บาท/หน่วย ลุ้นรางวัลใหญ่หลักสิบล้าน พร้อมดอกเบี้ยตามเงื่อนไข

สลาก ธ.ก.ส. จากธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ส่วนใหญ่เริ่มต้น 100 บาท/หน่วย

สลากออมทรัพย์ ธอส. จากธนาคารอาคารสงเคราะห์ ส่วนใหญ่เริ่มต้น 100 บาท/หน่วย

สลากออมทรัพย์เหล่านี้เป็นตัวอย่างของการ “เสี่ยงโชค” ที่ยังรักษาเงินต้นไว้และได้รับดอกเบี้ยตามที่กำหนด ไม่เหมือนการซื้อหวยที่เงินต้นอาจหายไปทั้งหมดหากไม่ถูกรางวัล

4. เทคนิคไม่ให้เงินพังหลังหวยออก

ไม่ว่าจะถูกหรือเฉียด งวด 16 ก.ค. 69 สามารถเป็นจุดเริ่มต้นของวินัยทางการเงินใหม่ได้ หากตั้งหลักจากเทคนิคสำคัญต่อไปนี้

4.1 หลีกเลี่ยงการใช้เงินเกินตัว

หลังถูกหวย หลายคนอาจคิดว่า “อยากจ่ายอะไรก็ได้” แต่บทความย้ำว่า ไม่ควร “จ่ายไปก่อน” โดยไม่คิดรอบด้าน เพราะ

เงินรางวัลมีขีดจำกัดจริง

ใช้ไม่รู้ตัวอาจหมดไปกับการใช้จ่ายฟุ่มเฟือย

ควรวางกรอบใช้เงินเพื่อความสุขในชีวิต ในสัดส่วนที่ไม่ทำลายเป้าหมายระยะยาว

4.2 ไม่สร้างหนี้ใหม่โดยไม่จำเป็น

แม้จะมีเงินก้อนจากรางวัล หรือมีรายได้ประจำ แต่การ

ก่อหนี้ใหม่ที่ดอกเบี้ยสูง

ซื้อสินทรัพย์ด้วยการผ่อนโดยไม่วิเคราะห์ความจำเป็น

ล้วนเสี่ยงทำให้การเงินพังในอนาคต ควรให้ความสำคัญกับการลดหนี้เดิมมากกว่าการเพิ่มหนี้ใหม่

4.3 ไม่เล่นหวยเกินงบประมาณที่กำหนด

จากภาพรวมเลขเด็ด–หวยเด็ด–เลขมาแรงในงวด 16 ก.ค. 69 จะเห็นว่าตลาดหวยเต็มไปด้วยตัวเลขและความเชื่อหลากหลาย เช่น เลขวันสำคัญ เลขจากเหตุการณ์ต่าง ๆ เลขปฏิทินจีน ฯลฯ

หากไม่มีกรอบงบประมาณที่ชัดเจน การซื้อเลขหลายชุด ราคาตั้งแต่ 80–100 บาทต่อใบ ไปจนถึงหวยชุดหลักพันบาท สามารถกระทบเงินออมได้

การตั้งงบซื้อหวยต่อเดือน และยึดตามงบนั้น เป็นวิธีลดความเสี่ยงไม่ให้การลุ้นรางวัลกลายเป็นภาระการเงิน

5. แนวทางออม–ลงทุนระยะยาวสำหรับเงินก้อนจากหวย

สำหรับคนที่ถูกรางวัลและมีเงินก้อน การมองไกลถึง “ระยะยาว” สำคัญไม่แพ้การจัดการหนี้และสภาพคล่องในระยะสั้น แนวทางที่บทความเสนอสามารถสรุปได้ดังนี้

5.1 เลือกเครื่องมือออมที่เหมาะกับระดับความเสี่ยง

ตัวเลือกพื้นฐานที่กล่าวถึง เช่น

บัญชีดิจิทัลดอกเบี้ยสูง ใช้เป็นที่พักเงินสภาพคล่อง พร้อมดอกเบี้ยระดับหนึ่ง

พันธบัตรหรือหุ้นกู้คุณภาพดี เหมาะกับส่วนพอร์ตที่เน้นความปลอดภัย

คนที่รับความเสี่ยงได้มากขึ้น อาจเพิ่มสัดส่วนใน หุ้นพื้นฐานดีหรือกองทุนรวม เพื่อหวังการเติบโตของเงินในระยะยาว

5.2 จัดสัดส่วนเงินให้ตอบโจทย์เป้าหมายชีวิต

สัดส่วนตัวอย่างที่ยกไว้ คือ

50% ลงทุนปลอดภัย

30% ลงทุนเน้นเติบโต

20% เงินสภาพคล่อง

เจ้าของเงินสามารถปรับสัดส่วนนี้ตามเป้าหมาย เช่น เน้นความมั่นคงก็เพิ่มสัดส่วนฝั่งปลอดภัย หรือเน้นเติบโตในระยะยาวก็เพิ่มฝั่งหุ้น–กองทุน แต่ไม่ควรละเลยเงินสำรองฉุกเฉินและเงินใช้จ่ายจำเป็น

5.3 ใช้คำปรึกษาจากผู้เชี่ยวชาญให้คุ้มค่า

บทความแนะนำว่า หากไม่แน่ใจว่าควรเริ่มตรงไหน สามารถ

นำข้อมูลทรัพย์สิน–หนี้สินและเป้าหมายชีวิตไปปรึกษาธนาคารหลายแห่ง

เปรียบเทียบข้อเสนอและแนวทางวางแผนจากผู้เชี่ยวชาญหลาย ๆ คน

เพื่อเลือกแผนการลงทุนและการออมที่สอดคล้องทั้งกับความเสี่ยงที่รับได้และรูปแบบชีวิตของตัวเอง

6. ตัวอย่างแผนการเงิน 5 ขั้นหลังวันหวยออก

จากแนวคิดทั้งหมด สามารถสรุปเป็น “แผน 5 ขั้น” หลังวันหวยออก ที่ใช้ได้ทั้งคนถูกและคนเฉียด ดังนี้

ตรวจผลและตรวจเลขซ้ำให้ถูกต้อง

อ้างอิงผลอย่างเป็นทางการจากสำนักงานสลากกินแบ่งรัฐบาล ตรวจทีละใบ โดยเฉพาะคนที่ซื้อสลากหลายใบหรือซื้อแบบชุด เพื่อไม่ให้พลาดรางวัลเช็กสถานะการเงินปัจจุบัน

รวบรวมข้อมูลทรัพย์สิน–หนี้สิน รายรับ–รายจ่าย รวมถึงเงินที่ใช้ซื้อหวยในเดือนนั้น เพื่อเห็นภาพจริงก่อนตัดสินใจจัดการหนี้และสร้างเงินสำรองฉุกเฉิน

นำเงินรางวัล (ถ้ามี) ไปเคลียร์หนี้ดอกเบี้ยสูง และวางเป้ามีเงินสำรอง 6–12 เท่าของค่าใช้จ่ายรายเดือน โดยอาจใช้บัญชีดิจิทัลดอกเบี้ยสูงเป็นที่พักเงินกำหนดงบหวย–งบออม–งบลงทุนสำหรับงวดต่อไป

แบ่งงบให้ชัด เช่น กำหนดวงเงินเล่นหวยต่อเดือน และกันเงินส่วนนึงสำหรับออม–ลงทุนอย่างมีวินัย ไม่ว่าผลหวยจะออกอย่างไรออกแบบพอร์ตลงทุนระยะยาวตามเป้าหมายชีวิต

เลือกสัดส่วนลงทุนแบบที่บทความยกตัวอย่าง หรือปรับให้เหมาะกับตัวเอง ใช้โอกาสถูกรางวัล (ถ้ามี) หรือวินัยการออมต่อเนื่อง สร้างพอร์ตเงินล้านในระยะหลายปี

7. สรุป: เปลี่ยนวันหวยออกเป็นวันเริ่มต้นวินัยการเงินใหม่

งวดวันที่ 16 กรกฎาคม 2569 ไม่ใช่แค่วันประกาศเลข 639214 หรือเลขท้าย 71 แต่สามารถเป็น “วันเริ่มต้น” วินัยทางการเงินใหม่ได้ ไม่ว่าคุณจะ

ถูกรางวัลหลักล้าน

ได้รางวัลระดับหลักพัน–หลักหมื่น

หรือถูกกินทุกใบ

บทความของ Thairath Money ชี้ให้เห็นว่า

ดวงดี อาจทำให้เรามีเงินหลายล้านในวันเดียว

แต่ ความรู้และวินัยการเงิน ต่างหากที่จะทำให้เงินก้อนนั้นอยู่กับเราไปตลอดชีวิต

จึงไม่สำคัญว่าผลตรวจหวย 16 ก.ค. 69 จะเป็นอย่างไร สิ่งสำคัญกว่าคือ หลังจากรู้ผลแล้ว เราจะเลือกใช้วันหวยออกเป็นจุดเริ่มต้นในการ จัดการหนี้–สร้างเงินสำรอง–วางแผนการออมและลงทุน อย่างมีระบบ เพื่อให้การลุ้นรางวัลไม่กลายเป็นจุดเริ่มต้นของการเงินที่พัง แต่เป็นจุดเปลี่ยนไปสู่ความมั่นคงในระยะยาว

ความคิดเห็น