บทนำ: ทำไมมนุษย์เงินเดือนต้องเข้าใจภาษีปี 2569

การยื่นภาษีปี 2569 เป็นการสรุปรายได้ที่เกิดขึ้นตลอดปีภาษี 2568 (1 ม.ค. – 31 ธ.ค. 2568) แล้วนำไปคำนวณภาษีเงินได้บุคคลธรรมดาเพื่อแจ้งต่อกรมสรรพากร

สำหรับมนุษย์เงินเดือน การเข้าใจโครงสร้างภาษี ขั้นบันได อัตราภาษี เกณฑ์รายได้ที่ต้องยื่น รวมถึงสิทธิลดหย่อนต่าง ๆ มีความสำคัญด้วยเหตุผลหลัก ๆ คือ:

ตรวจสอบได้ว่าภาษีที่ถูกหักจากเงินเดือนตลอดปีถูกต้องหรือไม่

วางแผนใช้สิทธิลดหย่อนให้คุ้มค่า ทำให้เสียภาษีน้อยลง หรืออาจกลายเป็นได้เงินคืน

ลดความเสี่ยงการยื่นผิด ยื่นไม่ครบ หรือถูกประเมินย้อนหลัง

เตรียมตัวรับมือเมื่อรายได้สูงขึ้น ซึ่งจะทำให้ฐานภาษีขยับตาม

ปี 2569 ยังเป็นช่วงที่มีมาตรการลดหย่อนหลายรูปแบบ ทั้งสิทธิพื้นฐาน และมาตรการพิเศษจากรัฐ จึงยิ่งจำเป็นที่คนทำงานจะต้องเข้าใจภาพรวม เพื่อใช้สิทธิให้ครบและไม่เสียประโยชน์

โครงสร้างขั้นบันไดภาษี 2569: เข้าใจ “ภาษีก้าวหน้า” แบบง่าย ๆ

ภาษีเงินได้บุคคลธรรมดาในไทยใช้ระบบ “ขั้นบันไดภาษีแบบก้าวหน้า” (Progressive Tax Rate) คือยิ่งมีเงินได้สุทธิสูง อัตราภาษีที่ต้องเสียก็จะสูงขึ้นตามขั้น

เงินได้สุทธิคืออะไร

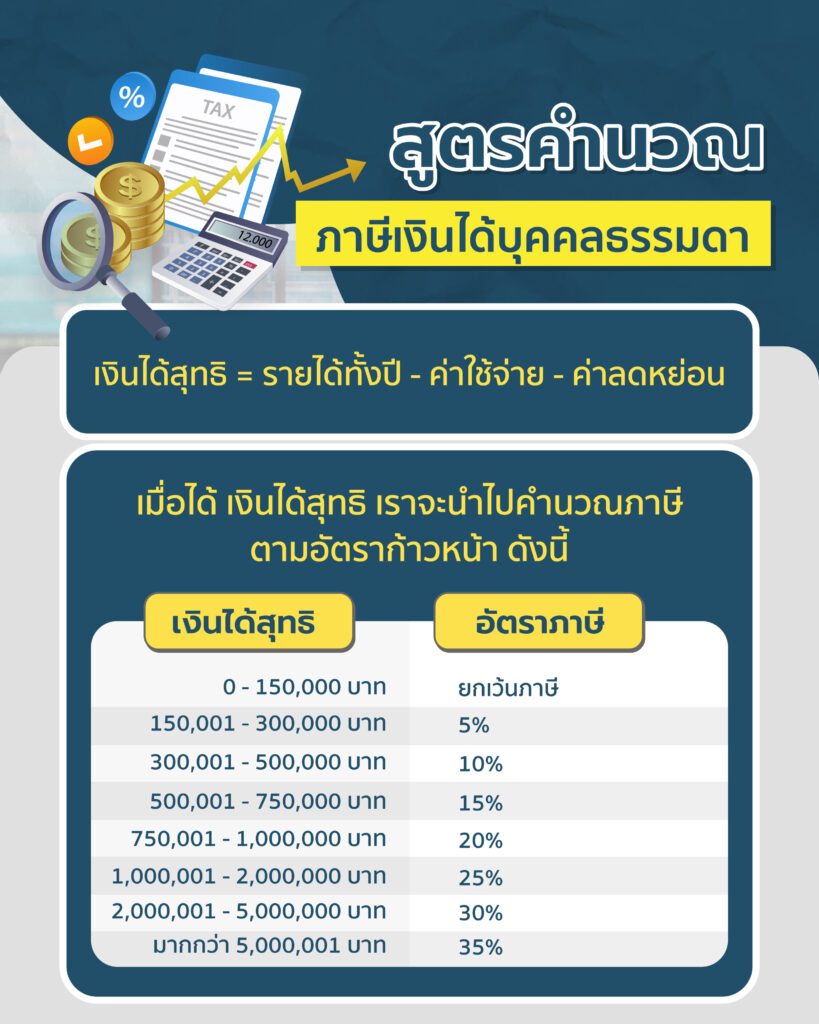

สูตรพื้นฐานที่ใช้คำนวณคือ:

เงินได้สุทธิ = รายได้ทั้งปี – ค่าใช้จ่าย – ค่าลดหย่อน

โดย “เงินได้สุทธิ” คือฐานที่นำไปเทียบกับขั้นบันไดภาษี เพื่อดูว่าอยู่ในช่วงอัตราภาษีใดบ้าง

ตารางอัตราภาษีแบบขั้นบันไดปี 2569

จากข้อมูลที่สรุปตรงกันหลายแหล่ง ฐานภาษีบุคคลธรรมดาปี 2569 มีโครงสร้างดังนี้ (ใช้กับเงินได้สุทธิหลังหักค่าใช้จ่ายและค่าลดหย่อนแล้ว)

0 – 150,000 บาท: ยกเว้นภาษี

150,001 – 300,000 บาท: 5%

300,001 – 500,000 บาท: 10%

500,001 – 750,000 บาท: 15%

750,001 – 1,000,000 บาท: 20%

1,000,001 – 2,000,000 บาท: 25%

2,000,001 – 5,000,000 บาท: 30%

มากกว่า 5,000,001 บาท: 35%

เมื่อคำนวณภาษี จะต้องนำเงินได้สุทธิไป “แตกเป็นช่วง” แล้วคูณด้วยอัตราภาษีของแต่ละขั้น จากนั้นรวมยอดทั้งหมดจึงจะเป็นภาษีที่ต้องจ่ายจริง เช่น เงินได้สุทธิ 391,000 บาท จะมีบางส่วนอยู่ในฐาน 5% และบางส่วนอยู่ในฐาน 10%

เงินเดือนเท่าไหร่ต้องยื่นภาษี: เกณฑ์ขั้นต่ำและประเภทแบบฟอร์ม

การ “ต้องยื่นแบบ” กับ “ต้องเสียภาษี” เป็นคนละเกณฑ์กัน ตามกฎหมาย ผู้ที่มีเงินได้ถึงเกณฑ์ต้องยื่นแบบ แม้สุดท้ายคำนวณแล้วจะไม่มีภาษีต้องชำระก็ต้องยื่นอยู่ดี

เกณฑ์รายได้ขั้นต่ำที่ต้องยื่นแบบ (คนโสด)

จากข้อมูลที่สอดคล้องกัน มีเกณฑ์พื้นฐานดังนี้

กรณีมีเงินเดือนอย่างเดียว (มาตรา 40(1))

ต้องยื่นเมื่อมีรายได้เกิน 120,000 บาท/ปี (ประมาณ 10,000 บาท/เดือน)

กรณีมีรายได้ประเภทอื่น หรือเงินเดือนรวมรายได้อื่น

ต้องยื่นเมื่อมีรายได้รวมเกิน 60,000 บาท/ปี

แม้เงินได้สุทธิจะต่ำจนไม่ต้องเสียภาษี ก็ยังต้องยื่นแบบหากรายได้ถึงเกณฑ์ข้างต้น

ประเภทแบบที่ใช้ยื่น

ภ.ง.ด. 91: ใช้สำหรับผู้ที่มีรายได้จาก “เงินเดือน” เพียงอย่างเดียว

ภ.ง.ด. 90: ใช้สำหรับผู้ที่มีเงินเดือนรวมกับรายได้อื่น ๆ เช่น ฟรีแลนซ์ ขายของออนไลน์ ค่าเช่า เงินปันผล เป็นต้น

เงินเดือนเท่าไหร่ต้องเสียภาษีเท่าไหร่: เกณฑ์และตัวอย่างการคำนวณ

แยกให้ชัด: “ต้องยื่น” vs “ต้องเสีย”

จากข้อมูลที่สรุปตรงกัน สามารถแบ่งภาพรวมมนุษย์เงินเดือนได้แบบเข้าใจง่ายดังนี้ (กรณีคนโสด มีเงินเดือนเป็นหลัก และใช้สิทธิลดหย่อนพื้นฐานแล้ว)

รายได้ไม่ถึง 10,000 บาท/เดือน (≤ 120,000/ปี)

โดยหลักไม่ต้องยื่น และไม่ต้องเสียภาษี

รายได้ 10,001 – 26,583 บาท/เดือน

ต้องยื่นแบบ แต่โดยทั่วไปยังไม่ต้องเสียภาษี

เพราะเมื่อหักค่าใช้จ่ายและค่าลดหย่อนส่วนตัวแล้ว เงินได้สุทธิยังไม่เกิน 150,000 บาท (ได้รับยกเว้นภาษี)

รายได้เกิน 26,583 บาท/เดือนขึ้นไป

ต้องยื่นแบบ และเริ่มมีภาษีที่ต้องเสีย

จำนวนภาษีขึ้นกับสิทธิลดหย่อนอื่น ๆ เช่น ประกันชีวิต บุตร ดอกเบี้ยบ้าน ฯลฯ

ตัวอย่างการคำนวณภาษีจริงหลายระดับรายได้

ในตัวอย่างต่าง ๆ มีสมมติฐานเหมือนกัน คือหักค่าใช้จ่าย 50% ของเงินได้ (แต่ไม่เกิน 100,000 บาท) และใช้ค่าลดหย่อนพื้นฐาน 60,000 บาท + ประกันสังคม 9,000 บาท รวม 69,000 บาท

ตัวอย่างที่ 1: นาย A เงินเดือน 30,000 บาท/เดือน

รายได้ทั้งปี = 360,000 บาท (ไม่รวมโบนัส)

ค่าใช้จ่าย = 100,000 บาท (แม้ 50% จะเป็น 180,000 แต่หักได้สูงสุด 100,000)

ค่าลดหย่อนพื้นฐาน = 69,000 บาท

เงินได้สุทธิ = 360,000 – 100,000 – 69,000 = 191,000 บาท

คำนวณภาษีขั้นบันได

ขั้นที่ 1: 0 – 150,000 บาท ยกเว้น = 0 บาท

ขั้นที่ 2: ส่วนที่เกิน 150,000 ถึง 191,000 = 41,000 x 5% = 2,050 บาท

ภาษีที่ต้องชำระคือ 2,050 บาท

หากบริษัทหักภาษีไว้ระหว่างปีมากกว่านี้ เช่น 5,050 บาท ผู้มีเงินได้สามารถ “ขอคืนภาษี” ได้ส่วนต่าง 3,000 บาท เนื่องจากชำระเกิน

ตัวอย่างที่ 2: นาย B เงินเดือน 40,000 บาท/เดือน + โบนัส 2 เดือน

รายได้ทั้งปี = 40,000 x 14 = 560,000 บาท

ค่าใช้จ่าย = 100,000 บาท

ค่าลดหย่อนพื้นฐาน = 69,000 บาท

เงินได้สุทธิ = 560,000 – 100,000 – 69,000 = 391,000 บาท

คำนวณภาษีขั้นบันได

ขั้นที่ 1: 0 – 150,000 บาท ยกเว้น = 0 บาท

ขั้นที่ 2: ส่วนที่เกิน 150,000 – 300,000 = 150,000 x 5% = 7,500 บาท

ขั้นที่ 3: ส่วนที่เกิน 300,000 – 391,000 = 91,000 x 10% = 9,100 บาท

ภาษีที่ต้องจ่ายรวม = 0 + 7,500 + 9,100 = 16,600 บาท

ตัวอย่างที่ 3: นาย A เงินเดือน 50,000 บาท/เดือน

รายได้ทั้งปี = 600,000 บาท

ค่าใช้จ่าย = 100,000 บาท

ค่าลดหย่อนพื้นฐาน = 69,000 บาท

เงินได้สุทธิ = 600,000 – 100,000 – 69,000 = 431,000 บาท

คำนวณภาษีขั้นบันได

ขั้นที่ 1: 0 – 150,000 บาท ยกเว้น = 0 บาท

ขั้นที่ 2: 150,001 – 300,000 = 150,000 x 5% = 7,500 บาท

ขั้นที่ 3: 300,001 – 431,000 = 131,000 x 10% = 13,100 บาท

ภาษีที่ต้องจ่ายรวม = 20,600 บาท

ตารางสรุป “เงินเดือน – เงินได้สุทธิ – ภาษี” (ใช้สิทธิลดหย่อนพื้นฐานแล้ว)

จากตัวอย่างที่จัดทำไว้ มีการสรุปให้เห็นภาพชัดเจนดังนี้

| ฐานเงินเดือน/เดือน | รายได้ต่อปี | เงินได้สุทธิ (หลังหักค่าใช้จ่าย+ลดหย่อนพื้นฐาน) | ภาษีที่ต้องจ่าย |

|----------------------|-------------|-----------------------------------------------------|------------------|

| 15,000 | 180,000 | 11,000 | ยกเว้นภาษี |

| 20,000 | 240,000 | 71,000 | ยกเว้นภาษี |

| 30,000 | 360,000 | 191,000 | 2,050 บาท |

| 40,000 | 480,000 | 311,000 | 8,600 บาท |

| 50,000 | 600,000 | 431,000 | 20,600 บาท |

| 60,000 | 720,000 | 551,000 | 35,150 บาท |

| 70,000 | 840,000 | 671,000 | 51,650 บาท |

| 80,000 | 960,000 | 791,000 | 75,700 บาท |

| 90,000 | 1,080,000 | 911,000 | 100,700 บาท |

| 100,000 | 1,200,000 | 1,031,000 | 125,700 บาท |

หมายเหตุ: ภาษีจริงอาจลดลงอีก หากมีสิทธิลดหย่อนอื่นเพิ่มเติม เช่น บุตร บิดามารดา ประกันสุขภาพ กองทุน SSF/RMF หรือดอกเบี้ยบ้าน เป็นต้น

รายการลดหย่อนและค่าลดหย่อนยอดฮิตปี 2569

มาตรการลดหย่อนถูกสรุปออกเป็นหลายกลุ่ม โดยข้อมูลที่ใช้อ้างอิงในปีภาษี 2568 (ยื่นปี 2569) มีรายการสำคัญดังนี้

1. กลุ่มส่วนตัวและครอบครัว

ค่าลดหย่อนส่วนตัว: 60,000 บาท (ได้สิทธิทุกคนโดยอัตโนมัติ)

คู่สมรสไม่มีรายได้: 60,000 บาท

บุตร

คนละ 30,000 บาท

บุตรคนที่ 2 ขึ้นไปที่เกิดตั้งแต่ปี 2561 ลดหย่อนได้คนละ 60,000 บาท

ค่าฝากครรภ์และคลอดบุตร: ตามจริงไม่เกิน 60,000 บาท/ท้อง

ค่าเลี้ยงดูบิดามารดา (อายุ 60 ปีขึ้นไป รายได้ไม่เกิน 30,000 บาท/ปี): คนละ 30,000 บาท

อุปการะผู้พิการหรือทุพพลภาพ: 60,000 บาทต่อคน

2. กลุ่มประกัน ออมเงิน และการลงทุน

ประกันสังคม: ตามที่จ่ายจริง สูงสุดไม่เกิน 9,000 บาท

ประกันชีวิต / ประกันสะสมทรัพย์ / เงินออม: ตามจริงรวมกันไม่เกิน 100,000 บาท

ประกันสุขภาพของตัวเอง: ตามจริงไม่เกิน 25,000 บาท (เมื่อรวมกับประกันชีวิตต้องไม่เกิน 100,000 บาท)

กองทุน ThaiESG / Thai ESGX

ลดหย่อนได้สูงสุด 30% ของเงินได้ที่ต้องเสียภาษี

ไม่เกิน 300,000 บาท

ต้องถือครองตามเงื่อนไข (เช่น 5 ปี สำหรับบางมาตรการ)

กองทุน RMF / PVD / กองทุนสำรองเลี้ยงชีพ / ประกันบำนาญ

ลดหย่อนได้รวมกันไม่เกิน 500,000 บาท (ข้อมูลบางแหล่งระบุตัวอย่างการทยอยลดหย่อนปีละ 50,000 บาท เมื่อเกินเพดานในปีเดียว)

3. กลุ่มกระตุ้นเศรษฐกิจและมาตรการรัฐ

Solar Rooftop: ค่าติดตั้งโซลาร์เซลล์ในที่อยู่อาศัย ลดหย่อนได้สูงสุด 200,000 บาท (ตามประกาศกรมสรรพากร)

มาตรการ E-Receipt 2.0 / Easy E-Receipt

ใช้ใบกำกับภาษีเต็มรูปจากการซื้อสินค้าและบริการในช่วงกำหนด

ลดหย่อนได้ตามจริง แต่ไม่เกิน 50,000 บาท

แบ่งเพดานได้เป็นสินค้าและบริการทั่วไป 30,000 บาท + สินค้า OTOP / วิสาหกิจชุมชน 20,000 บาท

ดอกเบี้ยบ้าน: ลดหย่อนได้ตามจริง ไม่เกิน 100,000 บาท

4. กลุ่มเงินบริจาค

เงินบริจาคทั่วไป: ลดหย่อนได้ตามจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อนอื่น ๆ

บริจาคเพื่อการศึกษา กีฬา โรงพยาบาลรัฐ: ลดหย่อนได้ 2 เท่าของเงินที่จ่ายจริง (ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อนอื่น ๆ)

บริจาคพรรคการเมือง: ไม่เกิน 10,000 บาท

มีคำแนะนำว่าควรบริจาคผ่านระบบ e-Donation เพื่อให้ข้อมูลส่งตรงไปยังกรมสรรพากรโดยอัตโนมัติ ลดภาระการเก็บใบเสร็จและแนบเอกสาร

หมายเหตุเกี่ยวกับมาตรการใหม่ปี 2569

มีการพูดถึงโครงสร้างใหม่ เช่น บัญชี TISA และการปรับเพดานลดหย่อนรวม 800,000 บาท รวม RMF, Thai ESG, PVD, ประกันบำนาญ และ TISA พร้อมสูตรลดหย่อนตามระดับรายได้ (1.3 เท่า หรือ 0.7 เท่า) อย่างไรก็ตาม ข้อมูลส่วนนี้ยังอยู่ในขั้น “ร่างมาตรการ” ยังไม่ประกาศเป็นกฎหมายและยังไม่มีผลบังคับใช้ ใช้เพื่อการวางแผนล่วงหน้าเท่านั้น ต้องติดตามประกาศอย่างเป็นทางการจากกระทรวงการคลังและกรมสรรพากรอีกครั้งก่อนใช้สิทธิจริง

ขั้นตอนยื่นภาษีออนไลน์ 2569 แบบ Step-by-Step

การยื่นภาษีออนไลน์ (e-Filing) ผ่านเว็บไซต์กรมสรรพากรถูกออกแบบให้ใช้งานง่ายและลดความผิดพลาดในการคำนวณ โดยกำหนดช่วงเวลายื่นดังนี้

ยื่นแบบกระดาษ: 1 มกราคม – 31 มีนาคม 2569

ยื่นออนไลน์ (e-Filing): 1 มกราคม – 8 เมษายน 2569 (ขยายเวลาเพิ่มจากแบบกระดาษ)

เอกสารที่ต้องเตรียม

ก่อนเริ่มยื่นภาษีออนไลน์ ควรเตรียมเอกสารให้พร้อม โดยเน้นข้อมูลปีภาษี 2568

ใบ 50 ทวิ: หนังสือรับรองการหักภาษี ณ ที่จ่าย สรุปรายได้ทั้งปีและภาษีที่ถูกหักไว้

เอกสารรายได้อื่น: รายได้จากฟรีแลนซ์ ค่าเช่า ดอกเบี้ยเงินฝาก เงินปันผล ฯลฯ

เอกสารลดหย่อน

ทะเบียนสมรส สูติบัตรบุตร เลขบัตรประชาชนของบิดามารดา/ผู้พิการที่อ้างลดหย่อน

ใบเสร็จเบี้ยประกันชีวิต/สุขภาพ หนังสือรับรองกองทุน RMF/SSF/Thai ESG

ใบกำกับภาษีมาตรการ E-Receipt 2.0

หนังสือรับรองดอกเบี้ยบ้าน

ใบอนุโมทนาบัตรหรือเอกสารยืนยันการบริจาค (หรือให้ระบบ e-Donation ส่งข้อมูล)

ขั้นตอนการยื่นผ่าน E-Filing

1. เข้าเว็บไซต์และเข้าสู่ระบบ

ไปที่เว็บไซต์ efiling.rd.go.th หรือหน้า “ยื่นแบบออนไลน์” ของกรมสรรพากร

เลือก “ยื่นแบบออนไลน์” หรือเข้าสู่ระบบด้วย Digital ID (ThaID, เป๋าตัง, NDID) เพื่อเพิ่มความสะดวก

2. Log in และยืนยันตัวตน

กรอกเลขประจำตัวประชาชน 13 หลัก และรหัสผ่าน

หากเป็นการยื่นครั้งแรก ต้องสมัครสมาชิกก่อน

ยืนยันตัวตนด้วยรหัส OTP ที่ส่งไปยังเบอร์โทรศัพท์ที่ผูกกับระบบ

3. เลือกประเภทแบบ ภ.ง.ด. 90/91

หากมีรายได้จากเงินเดือนอย่างเดียว เลือก ภ.ง.ด. 91

หากมีเงินเดือนร่วมกับรายได้อื่น เลือก ภ.ง.ด. 90

ตรวจสอบปีภาษีให้ถูกต้องว่าเป็นปี 2568 (ยื่นปี 2569)

4. เลือกวิธีกรอกข้อมูล

ระบบมีฟังก์ชัน My Tax Account / D-MyTax ซึ่งจะดึงข้อมูลรายได้และค่าลดหย่อนบางส่วนโดยอัตโนมัติ (เช่น เงินเดือน ประกันสังคม ดอกเบี้ยบ้าน อุปการะบิดามารดา)

สามารถเลือก “ใช้ข้อมูลจากระบบ” หรือ “กรอกข้อมูลด้วยตนเอง” เพื่อความครบถ้วน

5. กรอกข้อมูลผู้เสียภาษี

ตรวจสอบชื่อ–นามสกุล ที่อยู่ปัจจุบัน สถานะสมรส ให้ถูกต้อง

ข้อมูลสถานะส่วนบุคคลมีผลต่อสิทธิค่าลดหย่อน เช่น คู่สมรสไม่มีรายได้ บุตร ฯลฯ

6. กรอกข้อมูลรายได้

นำข้อมูลจากใบ 50 ทวิ มากรอกในช่องรายได้ตามมาตรา 40(1) สำหรับเงินเดือน และระบุภาษีที่ถูกหัก ณ ที่จ่ายสะสมระหว่างปี

กรอกรายได้ประเภทอื่น เช่น ฟรีแลนซ์ ภายใต้มาตรา 40(2) หรือเงินได้จากทรัพย์สิน/การลงทุนตามมาตราที่เกี่ยวข้อง

7. กรอกรายการค่าลดหย่อน

ใส่ค่าลดหย่อนส่วนตัว 60,000 บาท

ระบุเงินสมทบประกันสังคม (สูงสุด 9,000 บาท)

- กรอกรายการลดหย่อนเพิ่มเติม เช่น

คู่สมรสไม่มีรายได้ บุตร บิดามารดา ผู้พิการ

เบี้ยประกันชีวิต ประกันสุขภาพ

กองทุน RMF/SSF/Thai ESG/Thai ESGX หรือ PVD

มาตรการ Solar Rooftop, E-Receipt 2.0

เงินบริจาค (ทั่วไป และกองทุนสาธารณะ 2 เท่า)

8. ตรวจสอบยอดภาษี

ระบบจะสรุป เงินได้ – ค่าใช้จ่าย – ค่าลดหย่อน – เงินได้สุทธิ และคำนวณภาษีให้โดยอัตโนมัติ

ตรวจดูว่ามี “ภาษีที่ต้องชำระเพิ่ม” หรือ “ภาษีชำระเกิน” (ได้เงินคืน)

9. ยืนยันการยื่นแบบ

หากข้อมูลถูกต้องครบถ้วน ให้กด “ยืนยันการยื่นแบบ”

ระบบจะออกเลขที่อ้างอิง และสามารถพิมพ์หรือบันทึกไฟล์ PDF เก็บไว้เป็นหลักฐาน

การชำระเงินและการขอคืนภาษี

หากมีภาษีที่ต้องชำระเพิ่ม สามารถชำระผ่านช่องทางที่กรมสรรพากรกำหนด และบางระบบเปิดให้ผ่อนชำระได้ 3 งวด

- กรณีมีภาษีชำระเกิน

หากข้อมูลครบถ้วนและไม่ต้องตรวจสอบเพิ่มเติม โดยทั่วไปจะได้รับเงินคืนภายใน 7–15 วันทำการ

หากถูกสุ่มตรวจหรือเอกสารไม่ชัดเจน อาจใช้เวลา 1–3 เดือน

การผูกบัญชี พร้อมเพย์ด้วยเลขบัตรประชาชน ช่วยให้ได้รับเงินคืนเร็วที่สุด

ถ้ายื่นผิด หรือยื่นไม่ทัน ต้องทำอย่างไร

หากกรอกข้อมูลผิดและยืนยันไปแล้ว สามารถ “ยื่นเพิ่มเติม” ผ่านระบบเดิมได้

หากเลยกำหนด (โดยปกติสิ้นสุดวันที่ 31 มีนาคมสำหรับแบบกระดาษ และ 8 เมษายนสำหรับออนไลน์) อาจมีค่าปรับและเงินเพิ่มตามกฎหมายสรรพากร

ทริคสำหรับมนุษย์เงินเดือน: วางแผนภาษีตลอดปีให้เสียภาษีน้อยลงอย่างถูกกฎหมาย

เมื่อรายได้สูงขึ้น ฐานภาษีก็จะขยับขึ้นตาม สิ่งสำคัญจึงไม่ใช่แค่การยื่นให้เสร็จ แต่ต้อง “วางแผนภาษีล่วงหน้า” ทั้งปี โดยใช้ข้อมูลขั้นบันไดภาษีมาช่วย

1. รู้เพดานขั้นภาษีของตัวเอง

ต้องรู้ว่าเงินได้สุทธิของตัวเองอยู่ในช่วงใด และใกล้เพดานขั้นไหน ตัวอย่างเช่น

หากเงินได้สุทธิอยู่ที่ 510,000 บาท

มีเงิน 10,000 บาทที่ถูกคิดภาษีในอัตรา 15% แทน 10%

ถ้าหาค่าลดหย่อนเพิ่มอีก 10,001 บาท (เช่น ซื้อกองทุน RMF/SSF/Thai ESG) เพื่อดึงเงินได้สุทธิลงมาต่ำกว่า 500,000 บาท จะช่วยประหยัดภาษีส่วนที่อยู่ในฐาน 15% ได้ทันที

แนวคิดคือ เลือกใช้สิทธิลดหย่อนอย่างมีเป้าหมาย โดยดูว่าการลงทุนหรือลดหย่อนแต่ละรายการช่วยดึงเงินได้สุทธิไปอยู่ขั้นภาษีที่ต่ำลงหรือไม่

2. ใช้สิทธิลดหย่อนพื้นฐานให้ครบ

สิทธิลดหย่อนพื้นฐาน เช่น ส่วนตัว บุตร บิดามารดา ผู้พิการ ประกันสังคม ประกันชีวิต/สุขภาพ มักถูกมองข้ามหรือกรอกไม่ครบ ทำให้เสียภาษีมากกว่าที่ควร

การตรวจสอบว่าตัวเองมีสิทธิใดบ้างและรวบรวมเอกสารตั้งแต่ต้นปี จะช่วยให้ไม่ตกหล่นตอนยื่นแบบ เช่น

แจ้งบุตรคนที่ 2 ขึ้นไปที่เกิดตั้งแต่ปี 2561 ให้ถูกต้อง เพื่อใช้สิทธิ 60,000 บาท/คน

ตรวจสอบพ่อแม่ว่าเข้าหลักเกณฑ์อายุและรายได้หรือไม่ เพื่อใช้สิทธิ 30,000 บาท/คน

รวบรวมเบี้ยประกันชีวิต/สุขภาพ และการลงทุนในกองทุนลดหย่อนให้ครบ

3. ใช้มาตรการรัฐอย่างมีแผน

มาตรการอย่าง Solar Rooftop หรือ E-Receipt 2.0 มีเพดานลดหย่อนที่ชัดเจน หากวางแผนล่วงหน้า ทั้งจำนวนเงินและช่วงเวลาซื้อสินค้า/บริการ จะช่วยให้ใช้สิทธิได้เต็มประสิทธิภาพโดยไม่กระทบสภาพคล่องเกินไป

ตัวอย่างเช่น ตั้งงบใช้จ่ายผ่าน E-Receipt ในกลุ่มสินค้าและบริการที่จำเป็น แทนการใช้สิทธิตามกระแส เพื่อให้ทุกบาทที่จ่ายออกไปตอบโจทย์ทั้งการใช้ชีวิตและการลดภาษี

4. รักษาความถูกต้องของข้อมูลรายได้

การรวบรวมเอกสารรายได้จากทุกช่องทาง เช่น ฟรีแลนซ์ ค่าเช่า เงินปันผล ให้ตรงกับใบรับรองการหักภาษี ณ ที่จ่าย หรือตามหลักฐาน จะช่วยลดความเสี่ยงจากการถูกประเมินย้อนหลัง

หากมีข้อสงสัยเกี่ยวกับวิธีคำนวณรายได้จากแหล่งอื่น หรือภาษีแบบเหมาจ่ายที่ใช้กับรายได้บางประเภท (เช่น รายได้อื่นที่ไม่ใช่เงินเดือนรวมกันเกิน 1,000,000 บาท/ปี เสีย 0.5% และยกเว้นหากภาษีไม่เกิน 5,000 บาท) ควรศึกษาให้เข้าใจ เพื่อเลือกวิธีคำนวณที่เหมาะสมและถูกต้องตามกฎหมาย

สรุปและเช็กลิสต์ก่อนยื่นภาษี 2569

ก่อนถึงวันสุดท้ายของการยื่นภาษีออนไลน์ปี 2569 (8 เมษายน สำหรับ e-Filing) การมีเช็กลิสต์สั้น ๆ จะช่วยให้ยื่นได้อย่างมั่นใจและไม่ตกหล่น

1. รายได้ครบหรือยัง

ตรวจสอบใบ 50 ทวิ จากทุกนายจ้าง

รวมรายได้จากเงินเดือน ฟรีแลนซ์ ค่าเช่า ดอกเบี้ย เงินปันผล ฯลฯ

2. ค่าใช้จ่ายและค่าลดหย่อนครบไหม

หักค่าใช้จ่ายเงินเดือน 50% แต่ไม่เกิน 100,000 บาท

ใช้ค่าลดหย่อนส่วนตัว 60,000 บาทแน่นอน

- ตรวจสอบสิทธิอื่น ๆ:

คู่สมรสไม่มีรายได้

บุตร (30,000 หรือ 60,000 บาท ตามเงื่อนไข)

บิดามารดา ผู้พิการ

ประกันสังคม ประกันชีวิต/สุขภาพ

กองทุน RMF/SSF/Thai ESG/Thai ESGX หรือ PVD

ดอกเบี้ยบ้าน มาตรการ Solar Rooftop

E-Receipt 2.0 และเงินบริจาคต่าง ๆ

3. เอกสารพร้อมหรือยัง

หนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ)

หนังสือรับรองเบี้ยประกันต่าง ๆ และกองทุนลดหย่อนภาษี

ใบเสร็จหรือข้อมูลจากระบบ e-Donation

เอกสารเกี่ยวกับบุตร คู่สมรส บิดามารดา (เช่น เลขบัตรประชาชน ทะเบียนสมรส สูติบัตร)

4. ตรวจสอบผ่านระบบ D-MyTax

เข้าระบบ D-MyTax เพื่อตรวจสอบว่ามีข้อมูลรายได้และค่าลดหย่อนอะไรถูกส่งเข้ามาแล้วบ้าง

เลือก “ใช้ข้อมูล” จากระบบเพื่อช่วยลดเวลาการกรอก แต่ต้องตรวจสอบความครบถ้วน และกรอกเพิ่มเติมหากมีสิทธิที่ยังไม่ถูกบันทึก

5. ยื่นให้ทันและเก็บหลักฐาน

ดำเนินการยื่นตั้งแต่เดือนมกราคม–กุมภาพันธ์ เพื่อลดความเสี่ยงจากปัญหาระบบในช่วงวันสุดท้าย

เมื่อยืนยันการยื่นแบบแล้ว ให้บันทึกหรือพิมพ์แบบฟอร์มและใบเสร็จเก็บไว้เป็นหลักฐาน

การเข้าใจโครงสร้างขั้นบันไดภาษี เกณฑ์การยื่น รายการลดหย่อน และขั้นตอนการยื่นออนไลน์ จะช่วยให้มนุษย์เงินเดือนและคนทำงานทุกกลุ่ม จัดการภาระภาษีได้อย่างมีระบบ ไม่เสียสิทธิที่พึงได้ และสามารถวางแผนให้เงินภาษีที่ต้องจ่าย กลายเป็นส่วนหนึ่งของการออมและสร้างความมั่งคั่งในระยะยาวได้อย่างมีประสิทธิภาพ

ความคิดเห็น