บทนำ: ทำไมปี 2025 คือปีชี้ชะตาอุตสาหกรรมเซมิคอนดักเตอร์

อุตสาหกรรมเซมิคอนดักเตอร์กำลังก้าวเข้าสู่ช่วงเร่งเครื่องครั้งใหญ่ในปี 2568 ด้วยแรงหนุนจาก คลื่น AI ศูนย์ข้อมูล และชิปประสิทธิภาพสูง ที่ต้องการพลังการประมวลผลระดับมหาศาล

แม้ต้องเจอกับความท้าทายทั้งด้านภูมิรัฐศาสตร์ ห่วงโซ่อุปทาน และการขาดแคลนบุคลากร แต่ภาพรวมยังชี้ไปทางเดียวกันคือ เติบโต มหาศาล และแข่งขันดุเดือดกว่าเดิม

ภาพใหญ่ของตลาด: จาก 6.97 แสนล้านสู่ 1 ล้านล้านดอลลาร์

มูลค่าอุตสาหกรรมเซมิคอนดักเตอร์คาดว่าจะขึ้นถึงราว 697 พันล้านดอลลาร์ในปี 2568 เติบโตประมาณ 11% จากปีก่อน

แนวโน้มระยะยาวคาดว่าอุตสาหกรรมจะโตเฉลี่ยปีละราว 7–9% และแตะระดับ 1 ล้านล้านดอลลาร์ในปี 2030

- ดีมานด์หลักมาจาก

การประมวลผลประสิทธิภาพสูง (HPC)

ชิปหน่วยความจำสำหรับระบบ AI และคลาวด์

ระบบยานยนต์สมัยใหม่และ IoT

AI ไม่ได้เป็นแค่ดีมานด์ปลายทาง แต่กำลังกลายเป็นกลไกเร่งทั้งฝั่งดีไซน์ การผลิต และการบริหารห่วงโซ่อุปทานของชิปเองด้วย

บทสรุปผู้บริหาร: ปี 2024 คือจุดกลับตัว ปี 2025 คือปีเร่งสปีด

ปี 2024 กลายเป็นปีรีบาวด์ของอุตสาหกรรม หลังจากยอดขายสะดุดในปีก่อนหน้า โดย

ยอดขายรวมเพิ่มขึ้นราว 19% นำโดยชิปลอจิกและหน่วยความจำสำหรับศูนย์ข้อมูล เซิร์ฟเวอร์ และระบบจัดเก็บข้อมูล

โมเมนตัมนี้คาดว่าจะต่อเนื่องไปในปี 2025 ดันตลาดขึ้นไปที่ราว 697 พันล้านดอลลาร์ ตามการคาดการณ์ของ WSTS

การเติบโตในระยะยาวยังพึ่งพา 3 แกนหลักคือ

ความต้องการการประมวลผลประสิทธิภาพสูงและหน่วยความจำ

แอปพลิเคชันที่ขับเคลื่อนด้วย AI แทบทุกอุตสาหกรรม

การลงทุนด้านทุนและ R&D ขนาดใหญ่เพื่อขยายกำลังการผลิตและเทคโนโลยีใหม่

พลังเงินลงทุน: CapEx และ R&D ขึ้นเกียร์รับยุค AI

ภาคเซมิคอนดักเตอร์พร้อมอัดเงินลงทุนเพื่อรองรับการเติบโตระยะยาว

ปี 2024 รายจ่ายด้านทุน (CapEx) อยู่ราว 180 พันล้านดอลลาร์ เพิ่มเล็กน้อยประมาณ 5%

ปี 2025 มีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยคาดว่าอุตสาหกรรมจะทุ่มราว 185 พันล้านดอลลาร์ เพื่อขยายกำลังผลิตประมาณ 7%

ผู้เล่นหน่วยความจำรายใหญ่อย่าง SK Hynix และ Micron คาดว่าจะเพิ่ม CapEx ถึงระดับ +75% และ +45% ตามลำดับ

การลงทุนไม่ได้จำกัดแค่แฟบผลิต แต่ยังรวมถึง

การร่วมทุนและพันธมิตรเชิงกลยุทธ์ เพื่อแชร์ความเสี่ยงของโปรเจ็กต์โรงงานขนาดใหญ่

การตั้ง ศูนย์ R&D หลายแห่ง เน้นเทคโนโลยีอย่างเวเฟอร์ 12 นิ้ว, EUV และบรรจุภัณฑ์ขั้นสูง

เงินสนับสนุนจากภาครัฐ เช่น CHIPS Act ที่ผลักดันให้เกิดโรงงานและศูนย์บรรจุภัณฑ์ขั้นสูงในสหรัฐฯ

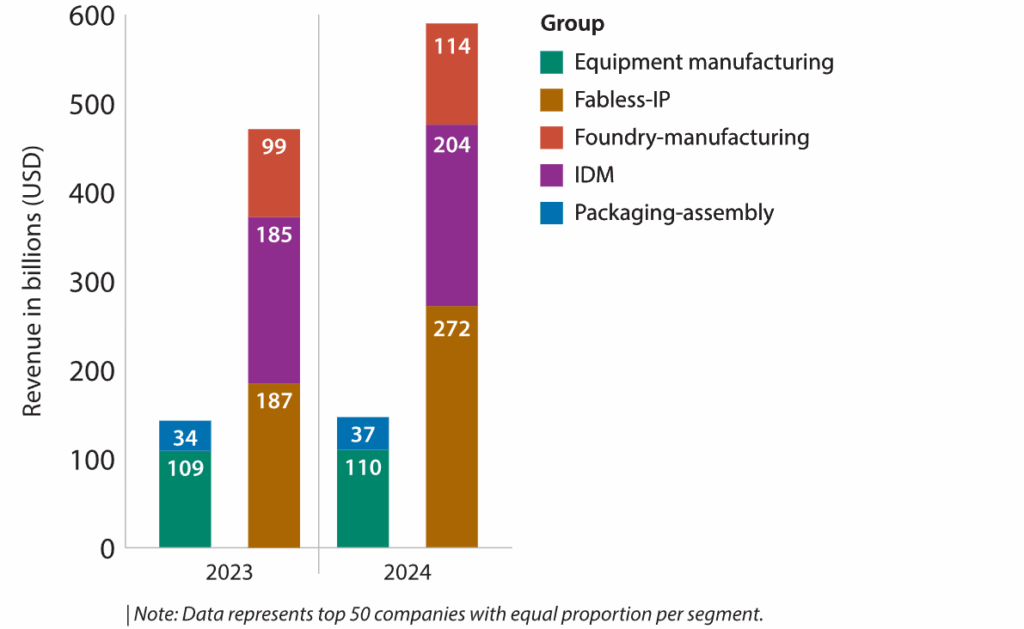

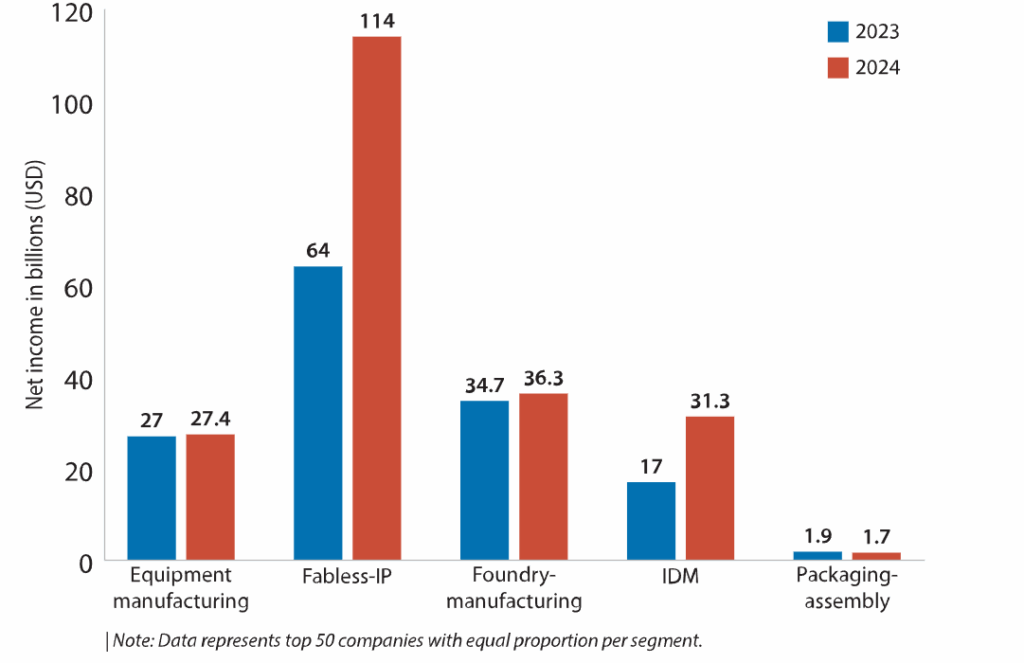

สถานะอุตสาหกรรม: ใครกำลังพุ่ง ใครเริ่มเหนื่อย

Fabless และ IP: ตัวเร่งกำไรยุค AI

บริษัท Fabless และ IP เช่น Nvidia, Broadcom, AMD, Qualcomm เป็นกลุ่มที่ เก็บผลจากคลื่น AI เต็ม ๆ

เติบโตโดดเด่นทั้งรายได้และกำไร จากดีมานด์ใน AI, 5G, ยานยนต์อัจฉริยะ และคลาวด์

โฟกัสหนักไปที่ดีไซน์ ชิปประสิทธิภาพสูง และ IP เฉพาะทางที่ตอบโจทย์เวิร์กโหลด AI

โรงหล่อ (Foundry): TSMC ยังเป็นเสาหลักของโลกชิป

โรงหล่ออย่าง TSMC ขยายกำลังการผลิตต่อเนื่อง เพื่อรองรับโหนดขั้นสูงและคำสั่งซื้อจากลูกค้าใหญ่ทั่วโลก

อย่างไรก็ตาม การลงทุนขยายโรงงานในภูมิภาคใหม่ เช่น สหรัฐฯ และยุโรป ทำให้ต้นทุนการดำเนินงานสูงขึ้น ซึ่งอาจบีบมาร์จิ้นในอนาคต

IDM และผู้ผลิตอุปกรณ์: ฟื้น แต่กดดัน

IDM หลายแห่งปรับโครงสร้าง คุมต้นทุน และอาศัยการฟื้นตัวของราคาหน่วยความจำ ทำให้มาร์จิ้นดีขึ้น ราว 5–10%

ผู้ผลิตอุปกรณ์อย่าง ASML ยังคงรักษาอัตรากำไรได้ แม้การขยายโรงงานบางส่วนชะลอลง

- กลุ่มบรรจุภัณฑ์และการประกอบ (เช่น ASE, Amkor) เจอแรงกดดันจาก

ความต้องการอิเล็กทรอนิกส์ผู้บริโภคลดลง

ต้นทุนวัตถุดิบสูงขึ้น

ผลรวมคืออุตสาหกรรมโดยรวมยังคง มาร์จิ้นเฉลี่ยเพิ่มจาก 23.5% เป็น 28.6% ในปี 2024 แสดงถึงความยืดหยุ่นแม้อยู่ในสภาพเศรษฐกิจท้าทาย

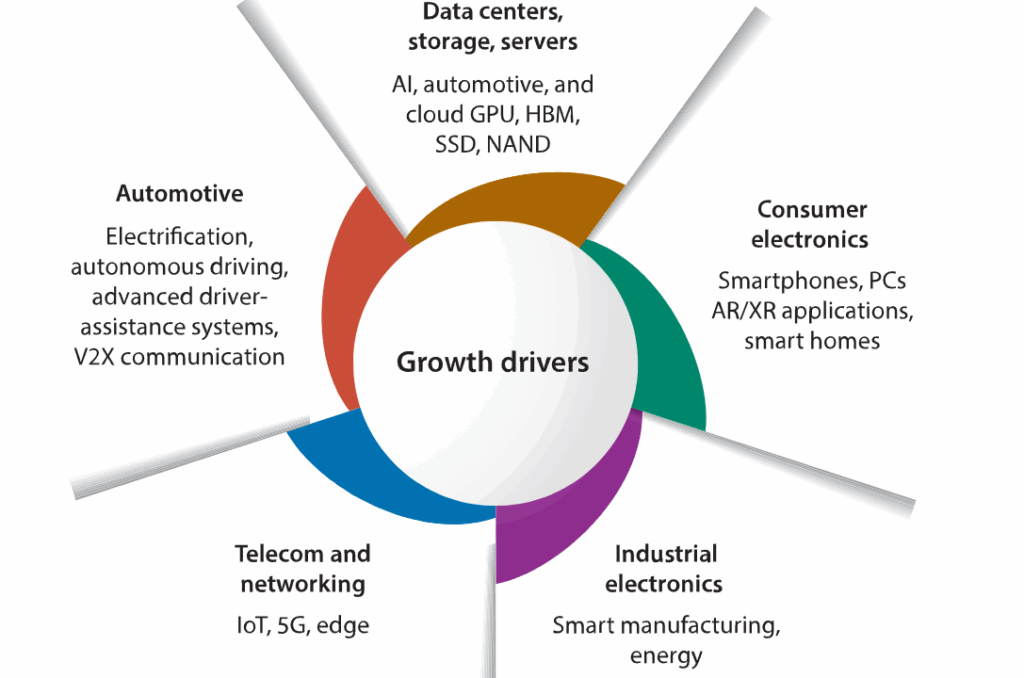

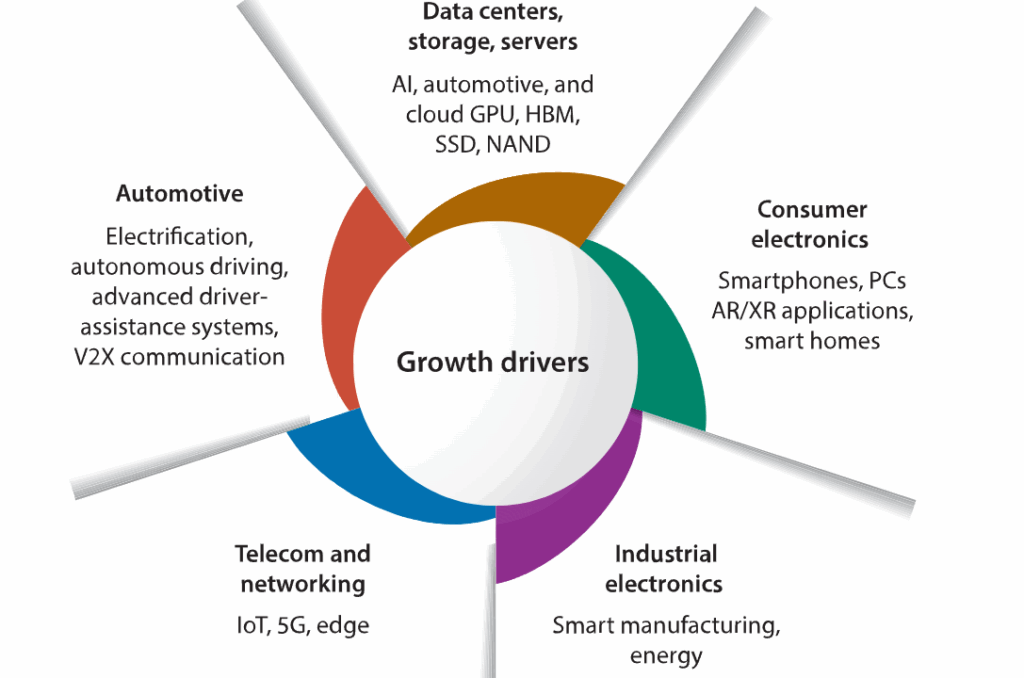

2025 เป็นต้นไป: บทบาทของแอปพลิเคชันที่เร่งตลาดชิป

อุตสาหกรรมเซมิคอนดักเตอร์กำลังถูกขับเคลื่อนโดยแอปพลิเคชันที่ใช้ชิปหนักเป็นพิเศษ โดยเฉพาะ

ศูนย์ข้อมูลและ AI

อิเล็กทรอนิกส์ยานยนต์

IoT และโครงสร้างพื้นฐานสื่อสาร

ศูนย์ข้อมูล เซิร์ฟเวอร์ และระบบจัดเก็บข้อมูล

ศูนย์ข้อมูลคือ สมรภูมิหลักของชิปยุค AI

มูลค่าตลาดเซมิคอนดักเตอร์สำหรับศูนย์ข้อมูลคาดว่าจะเติบโตที่ CAGR ราว 18% จาก 156 พันล้านดอลลาร์ในปี 2025 สู่ 361 พันล้านดอลลาร์ในปี 2030

ตลาดชิปศูนย์ข้อมูลที่ไม่ใช่หน่วยความจำ (เช่น CPU, GPU, XPU เฉพาะงาน) จะเติบโตต่อเนื่อง โดยตลาด GPU ซึ่งมีมูลค่าประมาณ 27 พันล้านดอลลาร์ในปี 2024 ถูกคาดว่าจะโตที่ CAGR ราว 10% ถึงช่วงหลังทศวรรษหน้า

Nvidia ยังคงครองตลาด GPU ศูนย์ข้อมูล สร้างรายได้ระดับหลายหมื่นล้านดอลลาร์จากการรองรับโมเดล AI เชิงสร้างสรรค์

โมเดลทางเลือก เช่น DeepSeek และ XPU เฉพาะทาง กำลังผลักให้ผู้ให้บริการคลาวด์มองหา ทางเลือกนอกเหนือจาก GPU เดิม

ด้านหน่วยความจำและการจัดเก็บข้อมูล

ภาคลอจิกและหน่วยความจำคาดว่าจะมีมูลค่าเกิน 400 พันล้านดอลลาร์ ในปี 2025

AI เป็นตัวเร่งความต้องการ หน่วยความจำแบนด์วิดท์สูง (HBM)

ปี 2024 HBM โตถึง 200%

ปี 2025 ยังมีลุ้นโตต่อราว 70% โดยมี Samsung, Micron, SK Hynix เป็นแกนนำ

ตลาด SSD คาดว่าจะโตจาก 77 พันล้านดอลลาร์ในปี 2025 เป็น 173 พันล้านดอลลาร์ในปี 2030 (CAGR ~17.6%)

อย่างไรก็ตาม ความผันผวนของราคา ความเสี่ยงอุปทานส่วนเกิน หรือประสิทธิภาพต่ำกว่าคาดในบางเทคโนโลยีอาจกดดันทั้งราคาและดีมานด์ของชิปในหลายเซกเมนต์

สมาร์ทโฟน พีซี และอิเล็กทรอนิกส์ผู้บริโภค

ตลาดสมาร์ทโฟนและพีซีเข้าสู่ช่วง อิ่มตัว ทำให้การเติบโตด้านชิปอยู่ในระดับปานกลาง

ตลาดชิปสมาร์ทโฟนคาดว่าจะโตเฉลี่ยปีละราว 5% จาก 149 พันล้านดอลลาร์ (2025) เป็น 192 พันล้านดอลลาร์ (2030)

ตลาดชิปพีซีโตประมาณ 4% ต่อปี จาก 92 พันล้านดอลลาร์ เป็น 112 พันล้านดอลลาร์ ในช่วงเวลาเดียวกัน

ในทางกลับกัน อุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภคบางกลุ่มกลับร้อนแรง

ดีมานด์จาก AR/VR และคอมพิวเตอร์แวดล้อม (ambient computing) ในบ้านอัจฉริยะดันให้

ความต้องการเซ็นเซอร์ขั้นสูงเพิ่มขึ้น

ความต้องการชิปพลังงานต่ำที่ทำงานเบื้องหลังอย่างต่อเนื่องพุ่งสูง

โอกาสใหม่จึงเปิดกว้างสำหรับ

ชิปเอดจ์ประหยัดพลังงาน

ผู้ช่วยเสียงอัจฉริยะ

ระบบอัตโนมัติในบ้านที่ใช้ AI บนดีไวซ์โดยตรง

อิเล็กทรอนิกส์อุตสาหกรรม

ตลาดอิเล็กทรอนิกส์อุตสาหกรรมคาดว่าจะโตจาก 84 พันล้านดอลลาร์ในปี 2025 ไปเป็น 120 พันล้านดอลลาร์ในปี 2030 (CAGR ประมาณ 7%)

ตัวเร่งหลักได้แก่

การเร่งอัตโนมัติในโรงงาน

การใช้ระบบควบคุมอัจฉริยะ

ความต้องการชิปเฉพาะทางสำหรับระบบพลังงาน ยานยนต์ และการผลิตขั้นสูง

ชิปโทรคมนาคมและระบบเครือข่าย

ตลาดชิปโทรคมนาคมกำลังขยับตามการเปลี่ยนผ่านสู่โลกที่เชื่อมต่อมากขึ้น

มูลค่าตลาดชิปโทรคมนาคมคาดว่าจะโตจาก 53 พันล้านดอลลาร์ (2025) เป็น 70 พันล้านดอลลาร์ (2030) (CAGR ~6%)

การขยายตัวของ 5G และ IoT ยังคงเป็นเครื่องยนต์หลัก

การมาถึงของ 6G ในอนาคตพร้อมทั้งการสร้างสถานีฐานและโครงสร้างเครือข่ายใหม่ จะดึงดีมานด์ชิปขั้นสูงเพิ่มขึ้น แม้กรอบเวลาการใช้งานจริงก่อนปี 2030 ยังไม่ชัดเจน

ด้าน IoT

ตลาดชิป IoT บนมือถือคาดว่าจะโตจาก 12,770 ล้านดอลลาร์ (2024) เป็น 78,730 ล้านดอลลาร์ (2032) ด้วย CAGR ราว 25.5%

ผู้เล่นสำคัญ ได้แก่ Qualcomm, Intel, MediaTek

ภูมิภาคเอเชียแปซิฟิกคาดว่าจะเป็นผู้นำด้านกำลังผลิตและการใช้งาน IoT ซึ่งช่วยลดต้นทุนและเพิ่มการเข้าถึงเทคโนโลยี แต่ก็อาจทำให้ปัญหาขาดแคลนแรงงานในบางภูมิภาคหนักขึ้น

ยานยนต์: EV, ระบบชาร์จ และรถอัจฉริยะ

ภาคยานยนต์กำลังแปลงร่างจากเครื่องยนต์สันดาปเป็น คอมพิวเตอร์เคลื่อนที่บนล้อ

ตลาดชิปสำหรับ EV คาดว่าจะโตที่ CAGR ราว 30% ระหว่างปี 2025–2030 จาก

การจัดการพลังงาน

ระบบจัดเก็บพลังงาน

อินฟราโครงสร้างสถานีชาร์จ

ตลาดเซมิคอนดักเตอร์ยานยนต์ภาพรวมคาดว่าจะโตจาก 51 พันล้านดอลลาร์ (2025) เป็น 102 พันล้านดอลลาร์ (2034) (CAGR ~8%)

ดีมานด์ถูกขับเคลื่อนโดย

การใช้พลังงานไฟฟ้าของรถยนต์ (electrification)

การขับขี่อัตโนมัติ และระบบช่วยเหลือผู้ขับขั้นสูง (ADAS)

การเชื่อมต่อรถกับโครงสร้างพื้นฐานผ่านเครือข่ายความหน่วงต่ำ

โอกาสใหม่ที่น่าจับตาคือ การสื่อสารระหว่างยานพาหนะกับทุกสิ่ง (V2X) ซึ่งต้องการ

ชิปแบนด์วิดท์สูง ความหน่วงต่ำ

ชิปยานยนต์ที่รองรับ 5G เพื่อสื่อสารเรียลไทม์กับสัญญาณไฟจราจร ป้าย และระบบถนนอัจฉริยะ

ถึงแม้ศักยภาพจะสูง แต่ดีมานด์ยังไม่ถูกสะท้อนเต็ม ๆ ในการคาดการณ์หลักของตลาดเซมิคอนดักเตอร์

ความท้าทายระดับมหภาค: เมื่อการเมือง พลังงาน และคน เกี่ยวข้องกับชิป

ภูมิรัฐศาสตร์: เมื่อชิปกลายเป็นยุทธศาสตร์ชาติ

ความตึงเครียดระหว่างประเทศ โดยเฉพาะ สหรัฐฯ – จีน – ไต้หวัน กำลังวาดโฉมใหม่ให้ห่วงโซ่อุปทานชิป

จีนเร่งพึ่งพาตนเองด้านเทคโนโลยีเซมิคอนดักเตอร์

สหรัฐฯ ออกมาตรการควบคุมการส่งออกเทคโนโลยีขั้นสูงและชิป AI

มีการคาดการณ์ว่าจะมีโรงงานผลิตในสหรัฐฯ มูลค่ารวมถึง 190,000 ล้านดอลลาร์ภายในปี 2030

การซ้อมรบของจีนใกล้ไต้หวันยิ่งเพิ่มความกังวล เพราะไต้หวันคือศูนย์กลางของผู้ผลิตเซมิคอนดักเตอร์ระดับโลกอย่าง TSMC

ผลคือแต่ละประเทศเดินหน้า

ย้ายฐานการผลิตกลับประเทศ (reshoring)

กระจายฐานการผลิตไปหลายภูมิภาค เพื่อลดการพึ่งพาพื้นที่เสี่ยง

แนวโน้มนี้ช่วยสร้างความยืดหยุ่นในระยะยาว แต่ก็ทำให้ต้นทุนการผลิตสูงขึ้น และทำให้ปัญหาขาดแคลนแรงงานฝีมือชัดเจนกว่าเดิม

ห่วงโซ่อุปทาน: ระหว่างการกระจายความเสี่ยงกับความซับซ้อนที่เพิ่มขึ้น

ความเสี่ยงด้านอุปทานไม่ได้จำกัดอยู่แค่โรงงานผลิต แต่ลากยาวไปถึงวัตถุดิบต้นน้ำ

- การขาดแคลนก๊าซนีออนและโลหะหายากได้รับผลกระทบจาก

สงครามในยูเครน

มาตรการจำกัดการส่งออกของบางประเทศ

การก่อสร้างโรงงานใหม่ล่าช้า เช่น โรงงานของ TSMC ในแอริโซนาเลื่อนเริ่มผลิตไปปี 2028 ยิ่งตอกย้ำความกังวลด้านกำลังผลิต

ภาคเอกชนตอบสนองด้วยการ

กระจาย suppliers และพันธมิตรการผลิต

ใช้ เครื่องมือคาดการณ์และวางแผนห่วงโซ่อุปทานที่ขับเคลื่อนด้วย AI

เพิ่มสัดส่วนการผลิตในประเทศหรือภูมิภาคสำคัญ

อย่างไรก็ตาม ในเมื่อ value chain ของเซมิคอนดักเตอร์กระจายอยู่มากกว่า 25 ประเทศ คำถามสำคัญคือ “การพึ่งพาตนเองอย่างแท้จริงเป็นไปได้แค่ไหนในอุตสาหกรรมที่ถูกออกแบบมาบนโลกาภิวัตน์ตั้งแต่แรก?”

พลังงานและความยั่งยืน: AI ใช้ไฟมากกว่าที่คิด

โรงงานชิปเป็นหนึ่งในอุตสาหกรรมที่ใช้ทรัพยากรเข้มข้นที่สุด

คาดว่าภายในปี 2030 ความต้องการไฟฟ้ารวมจากอุตสาหกรรมเซมิคอนดักเตอร์จะสูงถึง 237 TWh

ปี 2024 การใช้ไฟฟ้าเพิ่มขึ้นราว 2% และคาดว่าจะโตใกล้เคียงกันในปี 2025–2026

ศูนย์ข้อมูลที่รองรับ AI มีแนวโน้มใช้ไฟเพิ่มขึ้นเป็น มากกว่า 1,000 TWh ภายในปี 2026

ผู้เล่นรายใหญ่จึงต้องเร่งด้านความยั่งยืน

TSMC, Intel, Samsung ประกาศเป้าหมายใช้ พลังงานหมุนเวียน 100% ภายในช่วงปี 2030–2040

Onsemi ตั้งเป้าลดปล่อย GHG ลง 59% (ขอบเขต 1–2) และ 35% (ขอบเขต 3) ภายในปี 2034

ซีอีโอ Microsoft ยังยอมรับว่า ตอนนี้บริษัทยังไม่ได้ถูกจำกัดด้วยจำนวนชิปเท่าไร แต่เริ่มชนเพดาน ข้อจำกัดด้านพลังงาน แล้ว

สิ่งนี้ทำให้คำว่า “ประสิทธิภาพต่อวัตต์” กลายเป็นค่าพื้นฐานของดีไซน์ชิปรุ่นใหม่ ไม่ใช่แค่ความแรงเพียงอย่างเดียว

การคัดเลือกและพัฒนาคนเก่ง: ช่องว่างทักษะที่ขยายตัว

แรงงานในอุตสาหกรรมเซมิคอนดักเตอร์คาดว่าจะเพิ่มจากราว 345,000 คน เป็น 460,000 คน ภายในสิ้นทศวรรษนี้ เพิ่มขึ้นประมาณ 33%

แต่ปัญหาคือ ตำแหน่งใหม่จำนวนมากอาจไม่มีคนเติมเต็ม เนื่องจาก

อัตราการจบการศึกษาในสาขาเทคนิคไม่เพียงพอ

ความต้องการทักษะเฉพาะด้าน เช่น บรรจุภัณฑ์ขั้นสูง การออกแบบชิป และการผลิตระดับนาโน

บริษัทต่างๆ รับมือด้วย

การวางแผนอัตรากำลังคนแบบยืดหยุ่น

การสรรหาเชิงรุกและโปรแกรมพัฒนาบุคลากร

การใช้ AI เชิงสร้างสรรค์ช่วยลดอคติในการคัดเลือกคน

- ความร่วมมือระหว่างรัฐ–มหาวิทยาลัย–เอกชน เช่น

รัฐแอริโซนาร่วมกับสถาบันการศึกษาพัฒนาหลักสูตรด้านเซมิคอนดักเตอร์

Arm ร่วมมือกับมหาวิทยาลัยต่าง ๆ ทำโปรแกรมฝึกอบรมที่เชื่อมกับของจริงในอุตสาหกรรม

อย่างไรก็ตาม พลวัตด้านการเมืองโลกและกฎหมายการย้ายถิ่นฐานที่เปลี่ยนไปอาจทำให้การ ดึงบุคลากรข้ามพรมแดน ยากขึ้น ซึ่งซ้ำเติมปัญหาขาดแคลนในบางภูมิภาค

การรักษาความปลอดภัยไซเบอร์และทรัพย์สินทางปัญญา

ในโลกที่ชิปมีผลต่อทั้งเศรษฐกิจและความมั่นคงชาติ การปกป้องทรัพย์สินทางปัญญาจึงเป็นเรื่อง ไม่อาจประนีประนอม

การจดสิทธิบัตรยังเป็นฐานสำคัญในการปกป้องและสร้างรายได้จากการออกแบบชิป

- แต่การโจมตีไซเบอร์ที่พุ่งเป้าไปยังบริษัทเซมิคอนดักเตอร์เพิ่มขึ้นอย่างมีนัยสำคัญ

เห็นได้จากเคสโจมตี AMD ในปี 2024 ที่ข้อมูลภายในและข้อมูลพนักงานรั่วไหล

กรณีผู้บริหารในเกาหลีใต้ถูกกล่าวหาว่ารั่วไหลเทคโนโลยีของ Samsung

บางประเทศเริ่มตอบโต้ด้วย

การใช้ Big Data วิเคราะห์และตรวจจับการรั่วไหลข้อมูล

การเพิ่มโทษทางกฎหมายต่อการละเมิดความลับทางการค้า

ระบบเก็บหลักฐานเพื่อสนับสนุนการสืบสวน

เพื่อรับมือภัยคุกคามระลอกใหม่ อุตสาหกรรมต้องพึ่งพา

การเข้ารหัสแบบ end-to-end

การยืนยันตัวตนหลายชั้น

ระบบตรวจจับภัยคุกคามที่ขับเคลื่อนด้วย AI

การปกป้องห่วงโซ่อุปทานด้วยเทคโนโลยีอย่างบล็อกเชน

ควบคู่ไปกับ

การฝึกพนักงานให้เข้าใจความเสี่ยง

การบริหารความเสี่ยงเชิงรุก

การประสานความร่วมมือระหว่างประเทศ

เทคโนโลยีคีย์หลักที่จะกำหนดอนาคตอุตสาหกรรม

อุตสาหกรรมเซมิคอนดักเตอร์ในยุค AI ไม่ได้แข่งกันที่ “ทรานซิสเตอร์เล็กแค่ไหน” อย่างเดียวอีกต่อไป แต่กำลังแข่งกันที่ สถาปัตยกรรม ระบบ และวิธีผลิตทั้งชุด

บรรจุภัณฑ์ขั้นสูง: จากยุคเล็กสุด ไปสู่ยุคประกอบเก่งสุด

บรรจุภัณฑ์ขั้นสูงกำลังกลายเป็น ตัวเอกของยุคหลังมัวร์

เทคโนโลยีอย่าง

การซ้อน 3D

ระบบในบรรจุภัณฑ์ (SiP)

บรรจุภัณฑ์ระดับเวเฟอร์แบบ fan-out

ช่วยให้

ระบายความร้อนได้ดีขึ้น

เพิ่มแบนด์วิดท์ระหว่างชิป

บีบความหนาแน่นได้สูง โดยไม่จำเป็นต้องลดขนาดทรานซิสเตอร์เสมอไป

สิ่งเหล่านี้จำเป็นอย่างมากสำหรับ

AI และ HPC

5G และการสื่อสารความเร็วสูง

ยานยนต์ไร้คนขับ และ IoT จำนวนมหาศาล

ผู้เล่นอย่าง Broadcom และ TSMC ร่วมกันดันเทคโนโลยีเช่น 3.5D F2F สำหรับเวิร์กโหลด AI ขณะที่ TSMC, Samsung, ASE, Intel ต่างเร่งสร้างแพลตฟอร์มบรรจุภัณฑ์ขั้นสูงของตนเอง

ในยุคนี้ การออกแบบชิปที่ชนะไม่ใช่แค่โหนด 2 nm หรือ 3 nm แต่คือ

สถาปัตยกรรม multi-die

ชิป AI เฉพาะงาน

เทคนิค ultra low-power

และระบบบรรจุภัณฑ์ที่ช่วยดันสมรรถนะโดยไม่ระเบิดเพดานพลังงาน

วัสดุใหม่: จากซิลิกอนสู่กราฟีนและตัวนำยิ่งยวด

ซิลิกอนยังคงเป็นฐานหลัก แต่ วัสดุใหม่กำลังเปิดเคสใช้งานที่ซิลิกอนล้วน ๆ ทำไม่ได้

- Silicon Carbide (SiC) และ Gallium Nitride (GaN) ปฏิวัติวงการ

อิเล็กทรอนิกส์กำลังสูง

ระบบชาร์จ EV และแปลงไฟประสิทธิภาพสูง

แอปพลิเคชันความถี่สูง

- กราฟีนและสารกึ่งตัวนำกลุ่ม III–V ถูกวิจัยเพื่อ

เพิ่มความเร็วสวิตชิง

ลดการสูญเสียพลังงาน

รองรับการสื่อสารความถี่สูงมากขึ้น

ในโลก AI วัสดุใหม่ที่เป็นตัวนำยิ่งยวดเริ่มถูกสำรวจอย่างจริงจัง เพราะมีศักยภาพที่จะ

ลดการสูญเสียพลังงานให้เกือบเป็นศูนย์

ลดความร้อนสะสมในระบบประมวลผล

เปิดทางให้สถาปัตยกรรมคอมพิวต์ใหม่ ๆ

Intel และโครงการอย่าง Graphene Flagship กำลังทดลองใช้กราฟีนเพื่อสร้างทรานซิสเตอร์ที่เร็วและประหยัดพลังงานกว่าเดิม ขณะที่ ASML รุกพัฒนาเทคโนโลยีลิโทกราฟีเช่น photonics และ EUV เพื่อรองรับวัสดุและโหนดใหม่

การผลิตและการออกแบบที่ใช้ AI: ฝาแฝดดิจิทัลและ EDA อัจฉริยะ

AI ไม่ได้แค่รันบนชิป แต่กำลังถูกใช้ เพื่อสร้างชิปเอง

ด้านการผลิต

- ใช้ AI และ Machine Learning เพื่อ

ตรวจจับข้อบกพร่องแบบเรียลไทม์

เพิ่มความแม่นยำในกระบวนการผลิต

ทำการบำรุงรักษาเชิงคาดการณ์ ลดเวลาหยุดเครื่อง

- ฝาแฝดดิจิทัล (Digital Twin)

จำลองกระบวนการผลิต

ปรับพารามิเตอร์แบบเรียลไทม์

ลดต้นทุนการลองผิดลองถูกในโลกจริง

ปี 2025 เป็นต้นไป คาดว่าผู้ผลิตเซมิคอนดักเตอร์จะนำ ML มาใช้ในระดับลึกมากขึ้นทั้งใน

การควบคุมคุณภาพ

การวางแผนกำลังการผลิต

การบริหารห่วงโซ่อุปทาน

ด้านการออกแบบ

- AI กำลังยกระดับเครื่องมือ EDA (Electronic Design Automation) ให้ฉลาดขึ้นในงานอย่าง

การวิเคราะห์เวลา (timing analysis)

การวางและลากลาย (place & route)

การตรวจจับข้อผิดพลาดเชิงลึก

- ผลลัพธ์คือ

วงจรออกจากไอเดียไปสู่ต้นแบบได้เร็วขึ้นมาก

ลดภาระงานที่ซ้ำ ๆ และกินแรงของวิศวกร

ผู้เล่นอย่าง Cadence, Synopsys, Ansys อยู่แนวหน้าของการนำ AI มายัดใส่เวิร์กโฟลว์ออกแบบชิปแบบครบวงจร ซึ่งจะยิ่งดันให้

วงจรซับซ้อนขึ้นได้โดยที่ทีมออกแบบไม่ต้องโตตามในอัตราเดียวกัน

วัฏจักรการพัฒนาชิปสั้นลง

บทสรุปเชิงกลยุทธ์: ใครจะรอด ใครจะรุ่งในโลกชิปยุค AI

อุตสาหกรรมเซมิคอนดักเตอร์กำลังมุ่งหน้าไปสู่ตลาดมูลค่า 1 ล้านล้านดอลลาร์ภายในปี 2030 โดยมีสามแรงขับใหญ่

AI และศูนย์ข้อมูล

ยานยนต์ไฟฟ้าและระบบอัตโนมัติ

การขยายตัวของ 5G/6G และ IoT

แต่เส้นทางสู่จุดนั้นเต็มไปด้วยคำถามใหญ่

จะจัดการความเสี่ยงด้านภูมิรัฐศาสตร์และห่วงโซ่อุปทานอย่างไร

จะรับมือกับข้อจำกัดด้านพลังงานและความยั่งยืนอย่างไร

จะปิดช่องว่างด้านบุคลากรและรักษาทรัพย์สินทางปัญญาอย่างไร

บริษัทที่มีโอกาสเป็น ผู้ชนะในเกมระยะยาว มักมีลักษณะร่วมกันคือ

ใช้ AI เป็นแกนกลาง ทั้งในการออกแบบ การผลิต และการวางแผนธุรกิจ

ลงทุนจริงจังใน บรรจุภัณฑ์ขั้นสูง วัสดุใหม่ และโหนดกระบวนการที่เหมาะกับงาน ไม่ใช่แค่เล็กที่สุด

สร้าง ห่วงโซ่อุปทานที่ยืดหยุ่นและกระจายตัว พร้อมบริหารความเสี่ยงเชิงรุก

มีกลยุทธ์ด้าน พลังงานและสิ่งแวดล้อม ที่สอดคล้องกับดีมานด์ AI ที่ใช้ไฟอย่างบ้าคลั่ง

ลงทุนระยะยาวใน คนเก่ง เครื่องมือ และพาร์ทเนอร์ เพื่อไม่ให้ติดคอขวดด้านทักษะ

ในโลกที่ทุกอุตสาหกรรมกำลังกลายเป็น “อุตสาหกรรมที่มีชิปอยู่ข้างใน” การเข้าใจทิศทางเซมิคอนดักเตอร์จึงไม่ใช่เรื่องของวงการเทคโนโลยีอย่างเดียวอีกต่อไป แต่คือ เข็มทิศอนาคตของเศรษฐกิจทั้งระบบ.