หุ้น EOSE แบตเตอรี่กักเก็บพลังงานระยะยาวสำหรับยุคพลังงานสะอาด

1. ภาพรวม EOSE: บริษัทอะไร ทำธุรกิจอะไร

Eos Energy Enterprises Inc. (EOSE) เป็นบริษัทสัญชาติอเมริกัน ก่อตั้งปี 2008 จดทะเบียนในตลาดหุ้น NASDAQ อยู่ในอุตสาหกรรมพลังงานและอุปกรณ์ไฟฟ้า จุดโฟกัสหลักของบริษัทคือ ระบบกักเก็บพลังงานระยะยาว (long-duration energy storage) สำหรับโครงการขนาดใหญ่ระดับโครงข่ายไฟฟ้า (utility-scale), microgrid และลูกค้าเชิงพาณิชย์–อุตสาหกรรม

โมเดลธุรกิจของ EOSE คือการออกแบบ ผลิต และติดตั้ง ระบบแบตเตอรี่สังกะสี (zinc-based) พร้อมซอฟต์แวร์ควบคุมและบริการดูแลระยะยาว โดยไม่ได้ขายแบตเตอรี่แบบผู้บริโภคทั่วไป แต่ขายเป็น โซลูชันระบบจัดเก็บพลังงานทั้งชุด ให้กับโรงไฟฟ้าและโครงการพลังงานหมุนเวียน เช่น

Eos Z3™ battery module / Znyth BESS – โมดูลแบตเตอรี่หลักสำหรับการใช้งาน 3–12 ชั่วโมง

Eos Indensity – สถาปัตยกรรมระบบกักเก็บพลังงานขนาดใหญ่ ยืดหยุ่นต่อการออกแบบโครงการ

Eos Cube – ระบบแบตเตอรี่สำเร็จรูปพร้อมติดตั้ง

Eos DawnOS / Battery Management System (BMS) – ซอฟต์แวร์ควบคุม–วิเคราะห์ข้อมูลแบตเตอรี่ และระบบมอนิเตอร์ระยะไกล

บริการ ออกแบบโครงการ ติดตั้ง เดินระบบ และบำรุงรักษาระยะยาว

บริษัทมีพนักงานราว 787 คน สำนักงานใหญ่ตั้งอยู่ที่ Edison, New Jersey และปัจจุบันถูกจัดอยู่ในธีม พลังงานสะอาด + ระบบกักเก็บพลังงาน ที่นักลงทุนสถาบันและ ETF พลังงานสะอาดหลายกองเข้ามาถือหุ้น เช่น ACES, PBW, ACDC, BATG รวมถึงกองทุนกว้างอย่าง IWM, IWO, SCHA, VTI เป็นต้น

2. เทคโนโลยีแบตเตอรี่ระยะยาวของ EOSE: ทำงานอย่างไร และเทียบกับลิเธียมไอออน

หัวใจของ EOSE คือเทคโนโลยีแบตเตอรี่ Zinc-based / Zinc Hybrid Cathode / Znyth ซึ่งถูกออกแบบมาสำหรับ การคายประจุยาว 3–12 ชั่วโมง เหมาะกับการเสริมเสถียรภาพให้โครงข่ายไฟฟ้าที่ใช้พลังงานแสงอาทิตย์และลมที่ผันผวน

กลไกและผลิตภัณฑ์หลัก

จากข้อมูลบริษัทและคำอธิบายผลิตภัณฑ์:

ใช้เคมี สังกะสีในระบบน้ำ (aqueous) แทนลิเธียม ทำให้ลดความเสี่ยงด้านความร้อนและการลุกไหม้

ระบบถูกออกแบบเป็น Battery Energy Storage System (BESS) ที่มีทั้งฮาร์ดแวร์และซอฟต์แวร์ควบคุม

BMS ของ EOSE มีการใช้เซ็นเซอร์อุณหภูมิ แรงดัน กระแส พร้อมอัลกอริทึมวิเคราะห์เชิงคาดการณ์ เพื่อติดตามสุขภาพของแบตเตอรี่และประสิทธิภาพระบบ

ข้อดีเมื่อเทียบกับลิเธียมไอออน

จากข้อมูลในเอกสารอ้างอิง แบตเตอรี่สังกะสีของ EOSE มีจุดเด่นสำคัญหลายด้าน:

ความปลอดภัยสูงกว่า – เป็นเคมีแบบน้ำ ไม่ติดไฟง่าย ลดความเสี่ยงเหตุเพลิงไหม้เมื่อเทียบกับลิเธียมไอออน

ต้นทุนต่ำกว่า – สังกะสีเป็นวัตถุดิบที่มีต้นทุนถูกกว่าลิเธียม ทำให้มีโอกาสลดต้นทุนระบบในระยะยาว

อายุการใช้งานยาว – เอกสารชี้ว่าแบตเตอรี่สังกะสีของ EOSE มีอายุใช้งานมากกว่า 20 ปี

เหมาะกับการใช้งานระยะยาว – สามารถคายพลังงานได้หลายชั่วโมงต่อเนื่อง รองรับดีมานด์ 4–12 ชั่วโมงที่ระบบไฟฟ้าสมัยใหม่ต้องการ

ข้อจำกัดและความท้าทาย

แม้เทคโนโลยีจะมีข้อได้เปรียบ แต่จากข้อมูลที่ปรากฏยังสะท้อน ข้อจำกัด เช่น:

เทคโนโลยีอยู่ในช่วง ขยายเชิงพาณิชย์ ยังไม่ถึงระดับ mass adoption เทียบเท่าลิเธียมไอออนที่ครองตลาด

บริษัทต้องใช้ เงินลงทุนสูง เพื่อทำ automation สายการผลิต ปรับปรุงคุณภาพ และเพิ่มกำลังผลิต

ปัญหาด้าน คุณภาพสายการผลิต เครื่องจักรหยุดบ่อย และซัพพลายเชน ทำให้ต้นทุนสูง และอัตรากำไรขั้นต้นติดลบในช่วงที่ผ่านมา

3. ปัจจัยหนุนระยะยาว: เทรนด์พลังงานสะอาดและความต้องการระบบกักเก็บพลังงาน

ข้อมูลในเอกสารสะท้อนภาพรวมว่า EOSE กำลังอยู่ในเมกะเทรนด์สำคัญ:

ตลาดพลังงานสะอาดกำลังเติบโตแรง – โดยเฉพาะโครงการโซลาร์และลมที่จำเป็นต้องใช้ระบบกักเก็บพลังงานเพื่อรักษาเสถียรภาพโครงข่าย

แนวโน้มในสหรัฐฯ กำลังเปลี่ยนจากการใช้แบตเตอรี่ที่คายประจุได้ราว 2 ชั่วโมง ไปสู่ long-duration 4–12 ชั่วโมง เพื่อรองรับการใช้พลังงานหมุนเวียนในสัดส่วนที่สูงขึ้น

EOSE ผลิตในสหรัฐฯ และจัดอยู่ในกลุ่ม พลังงานสะอาด / battery value chain ทำให้เข้าไปอยู่ใน ETF หลายกอง ทั้งด้าน small-cap และ clean energy

จากข้อมูล backlog ล่าสุด

Backlog ปี 2025 อยู่ที่ประมาณ 701.5 ล้านดอลลาร์ (2.8 GWh)

บริษัทให้ guidance รายได้ปี 2026 ที่ 300–400 ล้านดอลลาร์ สะท้อนดีมานด์ที่รอส่งมอบจำนวนมาก

นอกจากนี้ยังมีมุมมองว่า EOSE อยู่ในธีมที่สอดคล้องกับเทรนด์ รักษ์โลก + พลังงานสะอาด ซึ่งเป็นธีมการลงทุนที่ได้รับความสนใจจากทั้งนักลงทุนรายย่อยและสถาบัน

4. วิเคราะห์งบการเงินเบื้องต้น: รายได้ กำไร กระแสเงินสด และฐานะการเงิน

จากข้อมูลปี 2025 และอัปเดตล่าสุดจนถึงต้นปี 2026 ภาพรวมทางการเงินของ EOSE สามารถสรุปได้ดังนี้

4.1 รายได้และการเติบโต

รายได้ทั้งปี 2025: 114.2 ล้านดอลลาร์ เติบโต ประมาณ 631–632% YoY ถือว่าเริ่มเข้าสู่ช่วงขยายตัวแรงจากฐานต่ำ

รายได้ Q4 2025: 58 ล้านดอลลาร์

เติบโต +90% QoQ และประมาณ 8 เท่า YoY

เป็นรายได้รายไตรมาสที่สูงสุดตั้งแต่ก่อตั้งบริษัท

Preliminary Q1 2026: รายได้คาดการณ์ 56–57 ล้านดอลลาร์ ใกล้เคียง Q4 แม้มีการเปลี่ยน mix โครงการ

4.2 กำไรสุทธิและอัตรากำไร

อย่างไรก็ตาม การเติบโตของรายได้ยังตามไม่ทันต้นทุนและค่าใช้จ่าย:

ขาดทุนสุทธิปี 2025: ประมาณ -969.65 ล้านดอลลาร์ (เพิ่มขึ้นจากปี 2024 ที่ -685.87 ล้านดอลลาร์)

Net income Q4 2025: ประมาณ -258.63 ล้านดอลลาร์

EPS 12 เดือนล่าสุด: ราว -6.37 ถึง -6.69 ดอลลาร์ต่อหุ้น (ข้อมูลจากหลายแหล่งสอดคล้องกันว่าขาดทุนหนัก)

EBITDA: -241.42 ล้านดอลลาร์ อัตรากำไร EBITDA ประมาณ -211.39%

Net margin Q4 2025: ราว -445.93%

ต้นทุนขายปี 2025 สูงถึง 258.04 ล้านดอลลาร์ มากกว่ารายได้ ทำให้ยังขายแล้วขาดทุนขั้นต้นในภาพรวม แม้ว่าบางไตรมาส margin จะดีขึ้นจากการเริ่มใช้ automation

4.3 เงินสด สภาพคล่อง และหนี้

เงินสดและรายการเทียบเท่าเงินสด: ประมาณ 624.6 ล้านดอลลาร์ (จากการระดมทุนและออกหุ้นกู้) ทำให้มีสภาพคล่องระยะสั้นค่อนข้างแข็งแรง

กระแสเงินสดอิสระ (Free Cash Flow) ปีล่าสุด: ประมาณ -264.97 ล้านดอลลาร์ สะท้อนว่าบริษัทยัง “เผาเงิน” เพื่อขยายกำลังผลิตและโครงการ

บริษัทใช้แหล่งเงินทุนหลายรูปแบบ เช่น หุ้นกู้แปลงสภาพและเงินกู้โครงการ ทำให้ พึ่งพาเงินทุนภายนอกสูง และมีความเสี่ยงต่อการ dilution ของผู้ถือหุ้นเดิม (จำนวนหุ้นเพิ่มจากราว 261 ล้านเป็น 337 ล้านหุ้นในช่วงหนึ่ง)

4.4 Miss งบและผลกระทบต่อความเชื่อมั่น

ผลงานปี 2025 แม้รายได้โตแรง แต่ยังมีปัญหาเรื่อง “ความน่าเชื่อถือของ guidance”:

บริษัทเคยให้เป้ารายได้ปี 2025 ที่ 150–160 ล้านดอลลาร์ แต่ทำได้จริงเพียง 114.2 ล้านดอลลาร์

รายได้ Q4 ที่ 58 ล้านดอลลาร์ ต่ำกว่าที่นักวิเคราะห์คาดไว้ราว 93–95.7 ล้านดอลลาร์

EPS Q4 แย่กว่าประมาณการมาก (บางแหล่งระบุ miss กว่า 300%)

ผลคือราคาหุ้นถูกเทขายอย่างหนัก ร่วงราว 35–48% ภายในวัน/สัปดาห์ หลังประกาศงบ Q4 2025 และเกิดคำถามด้านความน่าเชื่อถือของฝ่ายบริหาร

5. ปัจจัยเสี่ยงสำคัญ: เทคโนโลยี การแข่งขัน และกฎระเบียบ

จากข้อมูลทั้งหมด ปัจจัยเสี่ยงของ EOSE สามารถสรุปได้เป็นประเด็นหลัก ๆ ดังนี้

5.1 เทคโนโลยียังอยู่ในช่วงพิสูจน์

เทคโนโลยี แบตเตอรี่สังกะสีระยะยาว แม้มีข้อดีด้านความปลอดภัยและต้นทุน แต่ยังอยู่ในช่วง ขยายเชิงพาณิชย์ ไม่ใช่เทคโนโลยีกระแสหลักเทียบกับลิเธียมไอออน

บริษัทต้องพิสูจน์ว่าเมื่อ scale การผลิตขึ้นไปจริง ๆ จะทำให้ gross margin กลับมาเป็นบวก และผลิตได้ตามคุณภาพที่ลูกค้าต้องการอย่างสม่ำเสมอ

5.2 Execution risk และปัญหาภายในโรงงาน

จากเหตุการณ์ปี 2025–ต้น 2026 บริษัทเผชิญปัญหาหลายอย่าง:

สายการผลิตอัตโนมัติที่พยายามปรับใช้ ไม่สามารถรันได้เต็มประสิทธิภาพ ต้องดึงแรงงานคนกลับมา ทำให้ต้นทุนพุ่ง

เครื่องจักรหยุดทำงานบ่อย ผลิตสะดุด วัตถุดิบเสียหาย ส่งผลให้ ต้นทุนต่อหน่วยสูง และ gross margin ติดลบ

ซัพพลายเชนมีปัญหา ชิ้นส่วนจากบางซัพพลายเออร์ไม่ได้มาตรฐาน จนต้องหยุดการผลิตเป็นสัปดาห์

ทั้งหมดนี้สะท้อนว่า EOSE ยังมี execution risk สูง แม้ดีมานด์จะมีอยู่จริง

5.3 ความเสี่ยงด้านการเงินและการระดมทุน

บริษัทขาดทุนสุทธิระดับ หลายร้อยล้านดอลลาร์ต่อปี และกระแสเงินสดอิสระติดลบต่อเนื่อง

การที่ต้องใช้เงินลงทุนสูงใน automation และโรงงาน อาจทำให้เกิดความจำเป็นต้องระดมทุนเพิ่มเติมในอนาคต ซึ่งมีความเสี่ยงต่อการ dilution ผู้ถือหุ้นเดิม

5.4 การแข่งขันในตลาด LDES และแบตเตอรี่พลังงาน

ตารางเปรียบเทียบกับหุ้นพลังงานอื่น ๆ สะท้อนภาพรวม:

EOSE – แบตเตอรี่สังกะสีระยะยาวสำหรับโครงข่ายไฟฟ้า ขยายเชิงพาณิชย์ แต่ยังขาดทุนหนัก

QS (QuantumScape) – เน้นแบตเตอรี่ solid-state สำหรับ EV อยู่ในช่วง R&D ยังไม่เข้าสู่ตลาดเต็มรูปแบบ และขาดทุนหนักเช่นกัน

FLNC (Fluence) – ระบบกักเก็บพลังงานสำหรับสาธารณูปโภค มีโครงการเชิงพาณิชย์มาก่อนและมีประสบการณ์

ENPH (Enphase) – พลังงานแสงอาทิตย์และระบบจัดเก็บพลังงานสำหรับบ้านและอาคาร ทำกำไรแล้วและมีตลาดมั่นคงกว่า

เมื่อเทียบในกลุ่มระบบกักเก็บพลังงาน EOSE ถูกจัดเป็นหุ้นที่ ความเสี่ยงสูงกว่าหลายตัว เพราะยังไม่ถึงจุดคุ้มทุนและต้องลงทุนหนักเพื่อไล่ทันคู่แข่ง

5.5 ความเสี่ยงด้านกฎระเบียบและคดีความ

จากข่าวสารที่ผ่านมา:

EOSE มีคดีฟ้องร้องเกี่ยวกับ ความโปร่งใสต่อผู้ลงทุน ส่งผลให้ราคาหุ้นร่วงแรงถึงราว 39% ในวันเดียว และมูลค่าตลาดหายไปประมาณ 1,400 ล้านดอลลาร์

ข้อพิพาทลักษณะนี้เพิ่มความไม่แน่นอนด้านกฎระเบียบ และกระทบความเชื่อมั่นของนักลงทุนสถาบัน

6. แนวโน้มราคาหุ้น EOSE และมุมมองนักวิเคราะห์ถึงปี 2026

6.1 พฤติกรรมราคาหุ้นและความผันผวน

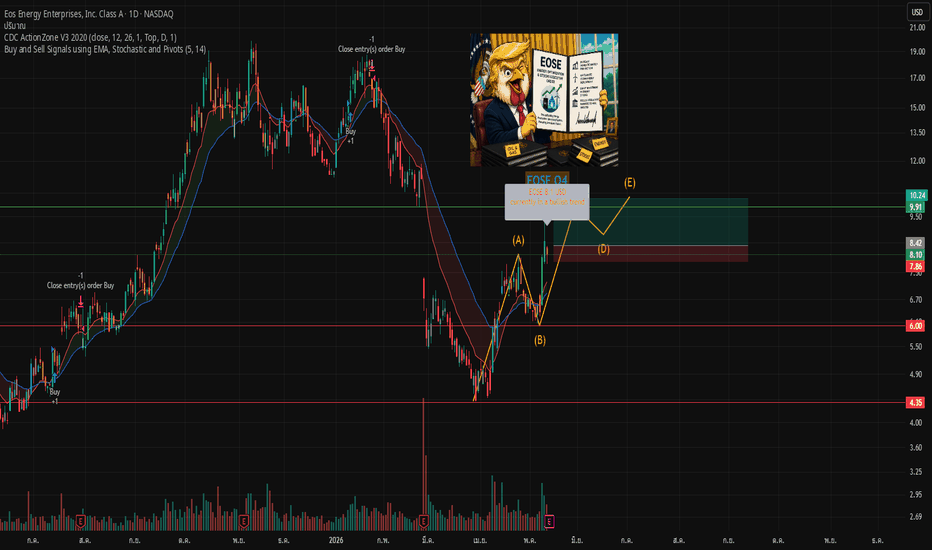

ข้อมูลล่าสุดถึงกลางปี 2026 แสดงให้เห็นว่า EOSE เป็นหุ้น ความผันผวนสูง (high beta) อย่างชัดเจน

ราคาปัจจุบัน (กลาง พ.ค. 2026): ประมาณ 8.9–9.0 ดอลลาร์

52-week range: 3.69 – 19.86 ดอลลาร์

เคยทำ All-time high ที่ 31.95 ดอลลาร์ (ม.ค. 2021) และเคยลงต่ำสุด 0.61 ดอลลาร์ (พ.ค. 2024)

เบต้า 1 ปีอยู่ราว 2.57–2.87 สะท้อนว่าราคาหวือหวากว่าตลาดโดยรวมมาก

ในระยะสั้น ราคามักตอบสนองรุนแรงต่อข่าวงบการเงินและดีลเชิงกลยุทธ์ เช่น

หลังงบ Q4 2025 miss หนัก ราคาหุ้นร่วง 35–48% ภายในช่วงสั้น ๆ

หลังประกาศ Prelim Q1/2026 ที่แสดงการฟื้นตัวเชิงปฏิบัติการ หุ้นดีดแรงราว 30% ในวันเดียวพร้อมวอลุ่มสูง

การประกาศดีล Frontier Power USA และความร่วมมือกับ Cerberus รวมถึงผลประกอบการ Q1 2026 ที่ดีกว่าคาด ทำให้หุ้นรีบาวด์แรงในช่วงเดือนพฤษภาคม 2026

6.2 มุมมองนักวิเคราะห์และราคาเป้าหมาย

ข้อมูลจากหลายแพลตฟอร์มสะท้อนภาพที่ค่อนข้างสอดคล้องกัน:

- นักวิเคราะห์ราว 9 รายให้คำแนะนำ

“ซื้อ” ประมาณ 22%

ที่เหลือส่วนใหญ่ให้เรตติ้ง “ถือ”

แทบไม่มีเรตติ้ง “ขาย” อย่างชัดเจน แต่ sentiment โดยรวมจัดเป็น กลาง–ระมัดระวัง

- ราคาเป้าหมาย 12 เดือนข้างหน้า:

ค่าเฉลี่ยบางแหล่งอยู่ที่ 8.86–9.71 ดอลลาร์ ใกล้กับราคาปัจจุบัน

ช่วงกว้าง: ประมาณ 6 – 18/20 ดอลลาร์ สะท้อนมุมมองที่แตกต่างกันมากต่อความสำเร็จของบริษัท

บทวิเคราะห์เชิงความคิดเห็นจากนักลงทุนรายย่อยมีทั้งสองด้าน:

- ฝั่งบวก: มองว่าเมื่อความกลัวเริ่มลดลง โอกาสเริ่มเปิด โดยให้เหตุผลจาก

การเติบโตของรายได้

Backlog ที่สูง

Guidance ปี 2026 ที่ทะเยอทะยาน (300–400 ล้านดอลลาร์)

ฝั่งลบ: ชี้ว่าเป็นหนึ่งในหุ้นที่ผลงานแย่ที่สุดของกลุ่มในอดีต มีความเสี่ยงลงลึกได้ถึงระดับใกล้ศูนย์ ถ้ายังไม่สามารถพลิกกำไรได้อย่างยั่งยืน

7. กลยุทธ์ลงทุนหุ้น EOSE สำหรับนักลงทุนไทย

หมายเหตุ: ข้อมูลทั้งหมดเป็นการสรุปเชิงวิเคราะห์ตามข้อมูลที่มี ไม่ใช่คำแนะนำการลงทุน

เนื่องจากหุ้น EOSE มีลักษณะเป็น หุ้นเติบโตสูง–เสี่ยงสูง กลยุทธ์สำหรับนักลงทุนไทยอาจพิจารณาในกรอบต่อไปนี้

7.1 มุมมองระยะสั้น

ราคาหุ้นตอบสนองแรงต่อ งบไตรมาสและข่าวดีลเชิงกลยุทธ์ เช่น ดีลกับ Cerberus, Frontier Power USA, ความคืบหน้าสายการผลิต Line 2

- สำหรับนักลงทุนสายเก็งกำไรระยะสั้น ควรจับตา:

ปฏิทินประกาศงบ (เช่น Q2 2026, Q3 2026)

ความคืบหน้า automation และการเพิ่ม capacity

ข่าวโครงการใหม่หรือสัญญาระยะยาว

เนื่องจากหุ้นมีเบต้าสูง การตั้ง จุดตัดขาดทุน (stop loss) และการจัดขนาดเงินลงทุนให้เหมาะสมเป็นสิ่งสำคัญมาก

7.2 มุมมองระยะกลาง–ยาว (ไปถึงปี 2026 และต่อเนื่อง)

จากการคาดการณ์รายได้ปี 2026–2030 (ตามข้อมูลเชิงแนวโน้มที่ให้ไว้):

2026: ประมาณ 200–300 ล้านดอลลาร์ (บริษัทเองให้ guidance 300–400 ล้านดอลลาร์)

2027: 350–550 ล้านดอลลาร์

2028: 600–900 ล้านดอลลาร์

2029: 900–1,300 ล้านดอลลาร์

2030: 1,200–1,800 ล้านดอลลาร์

ตัวเลขเหล่านี้สะท้อน “สมมติฐานการเติบโต” มากกว่าผลลัพธ์ที่การันตี นักลงทุนที่มองระยะยาวควรจับตาเป็นพิเศษว่า:

บริษัทสามารถ ทำรายได้เข้าใกล้ guidance 2026 ได้จริงหรือไม่

Gross margin จะพลิกเป็นบวกตามที่คาดในครึ่งหลังปี 2026 หรือไม่

อัตราการเผาเงินและการระดมทุนใหม่ (ซึ่งอาจทำให้เกิด dilution เพิ่มเติม)

7.3 การกระจายความเสี่ยงและจุดเข้า–ออกที่ควรพิจารณา

จากความผันผวนสูงและสถานะขาดทุนปัจจุบัน:

หุ้น EOSE ไม่ควรเป็นสัดส่วนหลักของพอร์ต โดยเฉพาะสำหรับนักลงทุนที่รับความเสี่ยงได้น้อย

เหมาะกับการถือในพอร์ตธีมพลังงานสะอาด/เทคโนโลยีในสัดส่วนเล็ก และกระจายกับหุ้น/ETF ตัวอื่น เช่น กองทุน clean energy, battery value chain หรือ index fund ที่มี EOSE อยู่แล้ว

- จุดเข้า–ออกควรอิงกับ:

สัญญาณทางเทคนิค (เช่น ช่วงที่หุ้นเกิดช่องว่างราคาแบบ Power Earning Gap จากงบที่ดีกว่าคาด)

ความคืบหน้าจริงของการปรับปรุงสายการผลิตและการควบคุมต้นทุน มากกว่าการเก็งจากข่าวเชิงคาดหวังเพียงอย่างเดียว

8. หุ้น EOSE เหมาะกับนักลงทุนแบบไหนในปี 2026?

จากข้อมูลทั้งหมด สามารถสรุปภาพรวมโอกาสและความเสี่ยงของหุ้น EOSE ในปี 2026 ได้ดังนี้

8.1 ด้านโอกาส

อยู่ในธีม พลังงานสะอาด + ระบบกักเก็บพลังงานระยะยาว ที่มีแนวโน้มเติบโตอย่างต่อเนื่องทั้งในสหรัฐฯ และทั่วโลก

เทคโนโลยี แบตเตอรี่สังกะสี มีจุดเด่นด้านความปลอดภัย อายุใช้งาน และต้นทุน เมื่อเทียบกับลิเธียมไอออน โดยเฉพาะสำหรับการใช้งาน 3–12 ชั่วโมง

รายได้ปี 2025 เติบโตแบบก้าวกระโดดกว่า 7 เท่า และมี backlog หลายร้อยล้านดอลลาร์ รองรับการเติบโตต่อ

Guidance ปี 2026 ที่ 300–400 ล้านดอลลาร์ หากทำได้จริง จะสะท้อนการเปลี่ยนผ่านเข้าสู่ระดับอุตสาหกรรมเต็มรูปแบบ

8.2 ด้านความเสี่ยง

บริษัท ยังขาดทุนหนัก ทั้งในระดับกำไรสุทธิและกระแสเงินสดอิสระ และต้องใช้เวลาอีกระยะก่อนถึงจุดคุ้มทุน

เคยมีประวัติ miss guidance และประมาณการนักวิเคราะห์ หลายครั้ง กระทบความน่าเชื่อถือของฝ่ายบริหาร

Execution risk สูงจากปัญหา automation โรงงาน เครื่องจักร และซัพพลายเชนในอดีต แม้ล่าสุดจะมีสัญญาณการปรับตัวดีขึ้น

อาจต้องพึ่งพาการระดมทุนเพิ่มเติมในอนาคต ซึ่งสร้างความเสี่ยงด้านการ dilution ต่อผู้ถือหุ้น

มีคดีความเกี่ยวกับความโปร่งใสต่อผู้ลงทุน และการแข่งขันสูงจากผู้เล่นรายอื่นในตลาดแบตเตอรี่และระบบกักเก็บพลังงาน

8.3 เหมาะกับนักลงทุนแบบไหน

จากลักษณะดังกล่าว หุ้น EOSE ในปี 2026 จึงเหมาะกับ:

นักลงทุนที่รับความเสี่ยงสูงได้ – เข้าใจว่าบริษัทอยู่ในช่วง “เติบโตเร็ว แต่ยังไม่พิสูจน์กำไร” ผลตอบแทนอนาคตขึ้นกับความสำเร็จของเทคโนโลยีและการ execution

สายตามเทรนด์พลังงานสะอาด/รักษ์โลก – ที่ต้องการมี exposure ต่อเทคโนโลยีแบตเตอรี่ทางเลือก (zinc-based) ในพอร์ตลงทุน

นักเก็งกำไรในหุ้น high-beta – ที่รับได้กับการขึ้นลงแรงจากข่าวงบการเงิน ดีลใหม่ และ sentiment ตลาด

ในทางกลับกัน หุ้นนี้อาจ ไม่เหมาะ สำหรับนักลงทุนที่ต้องการกระแสเงินสดสม่ำเสมอ (ไม่มีปันผล), มองหาบริษัทที่กำไรมั่นคงแล้ว หรือรับความผันผวนของราคาได้ไม่มาก

โดยภาพรวม หุ้น EOSE ไม่ใช่หุ้นของ “ธุรกิจที่พิสูจน์ตัวเองแล้ว” แต่เป็นหุ้นของ “ศักยภาพที่กำลังอยู่ระหว่างการพิสูจน์” การตัดสินใจลงทุนจึงควรตั้งอยู่บนการรับรู้ความเสี่ยงเต็มที่ ศึกษาข้อมูลงบการเงินและความคืบหน้าทางปฏิบัติการอย่างต่อเนื่อง และใช้การกระจายความเสี่ยงในพอร์ตให้เหมาะสมกับเป้าหมายและระดับการรับความเสี่ยงของตนเอง