หุ้น EOSE เหวี่ยงแรงในปี 2026: พลังงานสะอาด เทคโนโลยีสังกะสี และความเสี่ยงที่ต้องรู้

1. ภาพรวมหุ้น EOSE และกระแสพลังงานสะอาดในปี 2026

หุ้น Eos Energy Enterprises Inc. (NASDAQ: EOSE) กลายเป็นหนึ่งในหุ้นพลังงานสะอาดที่ถูกจับตาอย่างหนักในปี 2026 เพราะราคาผันผวนรุนแรง “ขึ้นแรง-ลงแรง” ภายในช่วงเวลาไม่นาน

จากข้อมูลราคา:

ราคาปัจจุบันราว 8–9 ดอลลาร์ ต่อหุ้น

ช่วง 52 สัปดาห์อยู่ระหว่าง 3.69 – 19.86 ดอลลาร์

เคยทำจุดสูงสุดตั้งแต่เข้าตลาดที่ 31.95 ดอลลาร์ (13 ม.ค. 2021) และต่ำสุดที่ 0.61 ดอลลาร์ (8 พ.ค. 2024)

ผลตอบแทน 1 ปีล่าสุดเป็นบวก และเคยวิ่งแรงกว่า 200–240% ในบางช่วง ก่อนจะเผชิญการย่อตัวแรงในระยะสั้น

ค่า เบต้า ของหุ้นอยู่บริเวณ 2.5–2.8 สะท้อนว่าหุ้นเหวี่ยงมากกว่าตลาดหลายเท่า เหมาะกับคนรับความผันผวนได้ ไม่ใช่สายสบายใจ

ในเชิงธีม EOSE อยู่ในกระแส พลังงานสะอาดและระบบกักเก็บพลังงานระยะยาว (Long Duration Energy Storage: LDES) ซึ่งเชื่อมโยงกับ

การเติบโตของพลังงานหมุนเวียน

ความต้องการระบบไฟฟ้าเสถียร ที่เก็บไฟได้นานกว่า 4–12 ชั่วโมง

กระแส ESG และการสนับสนุนโครงสร้างพื้นฐานพลังงานใหม่ในสหรัฐฯ

ทั้งหมดนี้ทำให้ EOSE ถูกมองว่าเป็น “หุ้นศักยภาพสูง” แต่ในขณะเดียวกันก็ยังเป็น “หุ้นขาดทุนหนัก” ที่ราคาขับเคลื่อนด้วยความคาดหวังมากกว่ากำไรจริงในปัจจุบัน

2. ทำความเข้าใจพื้นฐานธุรกิจของ EOSE: โมเดลรายได้ เทคโนโลยี และตำแหน่งในอุตสาหกรรม

2.1 บริษัททำอะไร?

Eos Energy Enterprises ก่อตั้งในปี 2008 สำนักงานใหญ่ที่ Edison, New Jersey ดำเนินธุรกิจออกแบบ ผลิต และติดตั้ง ระบบกักเก็บพลังงานด้วยแบตเตอรี่ สำหรับ

โครงข่ายไฟฟ้าขนาดใหญ่ (utility-scale)

ไมโครกริด

ลูกค้าพาณิชย์และอุตสาหกรรม

โมเดลธุรกิจไม่ได้ขาย “แบตเตอรี่ชาร์จมือถือ” แต่ขายเป็น โซลูชันครบชุด ระดับโครงการ ได้แก่

Eos Znyth / Z3 battery module – โมดูลแบตเตอรี่สังกะสีระยะยาว ใช้คายประจุ 3–12 ชั่วโมง

Eos Indensity™ – สถาปัตยกรรมระบบกักเก็บพลังงานขนาดใหญ่

Eos Cube – ระบบแบตเตอรี่สำเร็จรูปพร้อมติดตั้ง

DawnOS – ซอฟต์แวร์บริหารจัดการแบตเตอรี่และแพลตฟอร์ม analytics สำหรับมอนิเตอร์และบริหารประสิทธิภาพ

บริการ project management, commissioning, maintenance ระยะยาว

ลูกค้าจึงเป็น

ผู้ผลิตไฟฟ้าอิสระ

ผู้พัฒนาโครงการพลังงานหมุนเวียน

ยูทิลิตี้และอุตสาหกรรมที่ต้องการเสถียรภาพด้านไฟฟ้า

2.2 เทคโนโลยีแบตเตอรี่สังกะสี: จุดเด่นเชิงเทคโนโลยี

หัวใจของ EOSE คือเทคโนโลยีแบตเตอรี่แบบ Zinc-based ในสารละลายน้ำ (aqueous zinc)

จุดสำคัญจากข้อมูลที่มี:

ถูกพัฒนามาเพื่อรองรับ การจัดเก็บพลังงานระยะยาว 4–12 ชั่วโมง

- เทคโนโลยีแบตเตอรี่สังกะสีถูกระบุว่ามี

ความปลอดภัยสูงกว่าแบตเตอรี่ลิเธียม

อายุการใช้งานยาวกว่า 20 ปี

รองรับการคายพลังงานได้หลายชั่วโมงต่อรอบ

ข้อได้เปรียบนี้วางให้ EOSE อยู่ในกลุ่ม “ทางเลือกแทนลิเธียมและตะกั่วกรด” สำหรับงานโครงข่ายระดับวิกฤต (critical duration 3–12 ชั่วโมง)

2.3 ตำแหน่งในอุตสาหกรรมพลังงานสะอาด

โดยธรรมชาติของธุรกิจ EOSE อยู่ในกลุ่ม

พลังงานสะอาด / ระบบกักเก็บพลังงาน

ติด thematic ใหญ่ทั้ง LDES, การเปลี่ยนผ่านพลังงาน และโครงสร้างพื้นฐานรองรับ AI/Data Center

โครงสร้างผู้ถือหุ้นเด่น ๆ ได้แก่

สถาบันรายใหญ่ เช่น BlackRock, Inc. ถือราว 6.9% (23.4 ล้านหุ้น)

กองทุนรวมและ ETF ถือรวมกว่า 70 ล้านหุ้น กองทุนอย่าง Vanguard Total Stock Market Index Fund (VTI) ก็มีสัดส่วนราว 3%

การมีสถาบันใหญ่และ ETF ถือครอง ช่วยเสริมมิติ ภาพลักษณ์และสภาพคล่อง ของหุ้นในสายตาตลาด

3. ปัจจัยที่ทำให้ราคาหุ้น EOSE เหวี่ยงแรง

ราคาหุ้น EOSE ไม่ได้เหวี่ยงด้วยปัจจัยเดียว แต่เกิดจากการผสมกันของข่าว ผลประกอบการ สภาพตลาด และประเด็นเชิงโครงสร้างของบริษัทเอง

3.1 ข่าวผลประกอบการ: โตแรงแต่ “ไม่ตรงเป้า”

ไตรมาส 4 ปี 2025

รายได้: 58 ล้านดอลลาร์

เติบโตมากกว่า 8 เท่า YoY

แต่ต่ำกว่าที่นักวิเคราะห์คาดที่ 95.7 ล้านดอลลาร์

ขาดทุนสุทธิราว -258.63 ล้านดอลลาร์

EPS ไตรมาสนั้น -0.84 ดอลลาร์ แย่กว่าประมาณการ

แม้ยอดขายจะ “โตแรง” แต่ตลาดผิดหวัง เพราะ

รายได้ ต่ำกว่าที่บริษัทเคยให้เป้าเอง ทั้งปี 2025 อยู่ที่ 114.2 ล้านดอลลาร์ ต่ำกว่า guidance ขั้นต่ำ

Margin ยังติดลบหนัก ต้นทุนการผลิตสูงกว่ารายได้

ผลลัพธ์คือ

ราคา EOSE เคยร่วงแรงเกือบ 39–40% ภายในสัปดาห์เดียว หลังงบและประเด็นด้านการดำเนินงานถูกเปิดเผย

3.2 ปัญหาการผลิตและซัพพลายเชน

ข้อมูลระบุปัญหาหลัก ๆ ที่กดดันทั้งงบและความเชื่อมั่น ได้แก่

การพยายาม ปรับสายการผลิตให้เป็นอัตโนมัติ ล้มเหลว ทำให้

ต้องดึงแรงงานเข้ามาช่วย

คุณภาพและกำลังผลิตล่าช้า

ต้นทุนพุ่งขึ้นจน Gross margin ติดลบ

เครื่องจักรหยุดทำงานบ่อย วัตถุดิบเสียหาย ทำให้ต้นทุนเพิ่มขึ้นอีก

ซัพพลายเชนมีปัญหา ชิ้นส่วนบางรายไม่ได้มาตรฐาน ต้องหยุดผลิตเป็นสัปดาห์

ทั้งหมดนี้ทำให้ตลาดมองว่า บริษัทกำลัง “วิ่งให้ทันสเกล” แต่ยังควบคุมต้นทุนและกระบวนการไม่ได้ ส่งผลให้ราคาหุ้นเหวี่ยงตามความเชื่อมั่นที่ขึ้นลงรวดเร็ว

3.3 คดีฟ้องร้องเรื่องความโปร่งใสและการเปิดเผยข้อมูล

อีกปัจจัยที่กดดันราคาคือ คดีฟ้องร้องแบบ class action ต่อ EOSE เกี่ยวกับ

การเปิดเผยข้อมูลเรื่องกำลังผลิตและรายได้

ข้อกล่าวหาว่าบริษัทให้ภาพการผลิตและ guidance ที่ไม่สอดคล้องกับความจริง

ผลกระทบที่ระบุในข่าว:

หุ้น EOSE เคยร่วงลงถึง 39% ภายในวันเดียว

เกิดกระแสฟ้องร้องจากสำนักงานกฎหมายหลายแห่ง เรียกร้องให้นักลงทุนเข้าร่วมคดี

แม้เอกสารไม่ได้สรุปว่าคดีจบลงอย่างไร แต่เพียง “ข่าวการฟ้องร้อง” ก็เพียงพอจะทำให้ราคาผันผวนอย่างรุนแรง เพราะกระทบโดยตรงต่อความเชื่อมั่นด้านธรรมาภิบาล

3.4 สภาพแวดล้อมดอกเบี้ย นโยบายรัฐ และกระแส ESG

ในระดับมาโคร แม้เอกสารไม่ได้ลงรายละเอียดตัวเลขดอกเบี้ยหรือกฎหมายเฉพาะ แต่มีกรอบสำคัญคือ

EOSE ใช้เงินลงทุนสูง กระแสเงินสดติดลบ ต้องพึ่งพา หุ้นกู้แปลงสภาพและการเพิ่มทุน หลายรอบ ต้นทุนเงินจึงสำคัญ

ฝั่งบวกคืออยู่ในธีม พลังงานสะอาดและโครงสร้างพื้นฐานไฟฟ้าระยะยาว ทำให้มีโอกาสเข้าถึง

สิ่งจูงใจของสหรัฐฯ

เทรนด์ ESG และการลงทุนเชิงนโยบาย

ตัวอย่างเช่น JPMorgan ชี้ว่าห่วงโซ่อุปทานของ EOSE ส่วนใหญ่ในประเทศและไม่พึ่งแร่ธาตุเสี่ยง ทำให้ลูกค้าเข้าถึง สิ่งจูงใจของสหรัฐฯ ได้ง่ายขึ้นและลดความเสี่ยงภูมิรัฐศาสตร์

3.5 มุมมองนักวิเคราะห์: เป้าราคาเหวี่ยงตามเอง

จากมุมมองโบรกและสถาบันการเงิน:

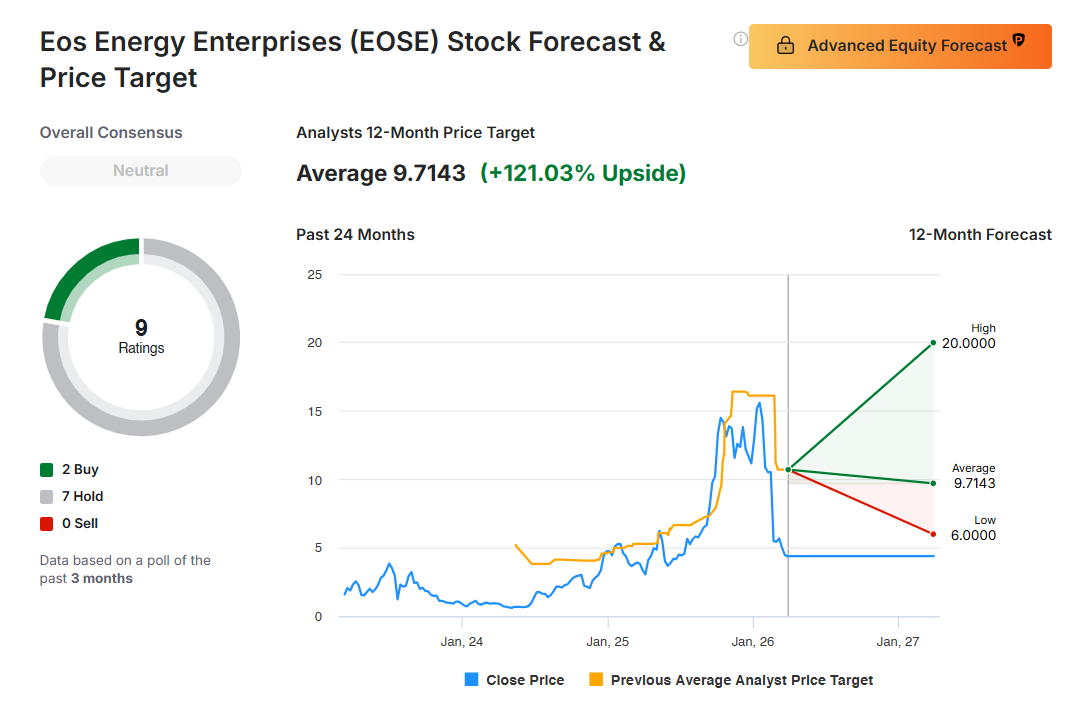

นักวิเคราะห์ 9 ราย: 2 ซื้อ, 7 ถือ, 0 ขาย – ภาพรวม “ถือ-รอดู” มากกว่าฟันธงบวกหรือลบ

- ราคาเป้าหมาย 12 เดือน

ระดับกลางราว 9–10 ดอลลาร์

สูงสุดราว 20–22 ดอลลาร์

ต่ำสุดราว 5–6 ดอลลาร์

JPMorgan เคยให้เป้า 16 ดอลลาร์ พร้อมเรตติ้ง “คงสัดส่วนการลงทุน” และมองว่าหุ้นมีความผันผวนสูง ยังไม่มีกำไร อัตรากำไรขั้นต้นติดลบหนัก

Stifel ปรับเป้าจาก 10 ดอลลาร์เป็น 22 ดอลลาร์ พร้อมคำแนะนำ “ซื้อ” โดยอ้างอิงจาก

ความก้าวหน้าโรงงานผลิต Turtle Creek

กระแสดีมานด์จาก AI data center และระบบไฟฟ้าเสถียร

ประเมินมูลค่าจาก 13–14 เท่าของ EBITDA ปี 2028 (ประมาณการของ Stifel เอง)

ฝั่งตัวเลขการเติบโต

รายได้ 12 เดือนล่าสุดโตระดับ 100–300%+ ตามหลายแหล่งข้อมูล

แต่ อัตรากำไรขั้นต้น/EBITDA ยังติดลบลึก เช่น EBITDA margin ประมาณ -211%, gross margin ติดลบ

สรุป: ปัจจัยพื้นฐาน “สองขั้ว” – รายได้โตแรง ธุรกิจขยายเร็ว แต่ขาดทุนหนักและมีประเด็นความน่าเชื่อถือ ทำให้ทั้งราคาและเป้านักวิเคราะห์เหวี่ยงตาม

4. อ่านงบการเงินและตัวเลขสำคัญของ EOSE สำหรับมือใหม่

จากข้อมูลปี 2025–2026 ภาพงบของ EOSE สามารถสรุปได้เป็น 4 มิติหลัก

4.1 รายได้: โตแรงจากฐานเล็ก

รายได้รวมปีล่าสุด: 114.2 ล้านดอลลาร์

เติบโตประมาณ 631% YoY

รายได้ต่อพนักงาน (1 ปี): ประมาณ 145,000 ดอลลาร์ต่อคน

ไตรมาส 4 ปี 2025: รายได้ 58 ล้านดอลลาร์ โตมากกว่า 280% YoY

ข้อสังเกตคือ รายได้ “โตเร็วมาก” แต่ฐานรายได้ยังเล็กเมื่อเทียบกับต้นทุนรวมของธุรกิจที่ต้องลงทุนโรงงาน เทคโนโลยี และการขยายกำลังผลิต

4.2 กำไรและความสามารถทำเงิน: ยังขาดทุนหนัก

กำไรต่อหุ้น (TTM): ประมาณ -6.3 ถึง -6.7 ดอลลาร์

รายได้สุทธิ (ปีงบประมาณ): ประมาณ -1.74 ถึง -0.97 พันล้านดอลลาร์ ตามแหล่งข้อมูล

EBITDA: ประมาณ -241 ล้านดอลลาร์

EBITDA margin ราว -211%

ไตรมาส 4 ปี 2025: Net margin ประมาณ -446%

ตีความง่าย ๆ:

ทุก 1 ดอลลาร์ที่ขายได้ บริษัทยัง “เผาเงิน” หลายดอลลาร์เพื่อให้ธุรกิจเดินต่อ

4.3 กระแสเงินสดและหนี้สิน

กระแสเงินสดอิสระ (Free Cash Flow): ประมาณ -265 ล้านดอลลาร์

บริษัทมีเงินสดและเทียบเท่าเงินสดราว 600+ ล้านดอลลาร์ จาก

การออก หุ้นกู้แปลงสภาพ หลายชุด (เช่น 500–600 ล้านดอลลาร์ ครบกำหนดปี 2031 ดอกเบี้ย 1.75%)

การเพิ่มทุนขายหุ้นใหม่ (ประมาณ 35.9 ล้านหุ้น ที่ราคา 12.78 ดอลลาร์ ต่อหุ้น ระดมได้ ~458 ล้านดอลลาร์)

ด้านหนึ่ง แสดงว่า

บริษัทมี สภาพคล่องระยะสั้นเพียงพอ ใช้เดินแผนขยายโรงงานและผลิต

อีกด้านหนึ่งสะท้อนการ พึ่งพาเงินทุนภายนอกสูง และเกิดการเพิ่มจำนวนหุ้นจากราว 261 ล้านเป็น 337 ล้านหุ้น เกิด dilution ต่อผู้ถือหุ้นเดิม

4.4 โครงสร้างต้นทุนและค่าใช้จ่าย

จากข้อมูลวิเคราะห์งบปี 2025:

ต้นทุนขาย (COGS): 258.04 ล้านดอลลาร์ มากกว่ารายได้ 114.2 ล้านดอลลาร์

ค่าใช้จ่าย SG&A และ R&D รวมมากกว่า 113 ล้านดอลลาร์

แปลว่าแม้รายได้โต แต่

ยังไม่ถึงจุดคุ้มทุน

การควบคุมต้นทุนและการยกระดับประสิทธิภาพการผลิตเป็น “โจทย์ใหญ่” ของบริษัทในช่วง 2–3 ปีข้างหน้า

5. วิเคราะห์กราฟเทคนิคหุ้น EOSE เบื้องต้น

5.1 ความผันผวนและปริมาณการซื้อขาย

จากข้อมูลราคาเรียลไทม์และเทคนิคเบื้องต้น

ค่าเบต้าระยะ 1–5 ปี: ~2.6–2.9 – ผันผวนสูงกว่าตลาดอย่างมีนัยสำคัญ

ช่วงวันล่าสุด: ราคาขยับในกรอบกว้าง เช่น 8.6 – 10 ดอลลาร์ ภายในวันเดียว

- ปริมาณการซื้อขาย (Volume) มักพุ่งสูงกว่าค่าเฉลี่ย เมื่อมี

ข่าวงบการเงิน

ข่าวดีลใหญ่ (เช่น Cerberus, Frontier Power USA, AI data center)

ข่าวคดีความ

5.2 สัญญาณจากตัวชี้วัดทางเทคนิค

จากสรุปเรตติ้งทางเทคนิคในช่วงล่าสุด

ระยะสั้น (รายวัน/สัปดาห์): ส่วนใหญ่เป็นสัญญาณ “ซื้อ” หรือ “ซื้อปานกลาง”

ค่าเฉลี่ยเคลื่อนที่: ให้สัญญาณ “ซื้อแรง” ในบางช่วง

อย่างไรก็ตาม มีจุดที่ต้องเน้น:

เทคนิครับสัญญาณจากราคาอดีต ไม่สะท้อนความเสี่ยงเชิงพื้นฐาน เช่น คดีความ หรือความสามารถทำกำไร

สำหรับหุ้นเบต้าสูงอย่าง EOSE สัญญาณเทคนิคสามารถเปลี่ยนจาก “ซื้อแรง” เป็น “ขายแรง” ได้เร็วมากหากมีข่าวด้านลบฉับพลัน

5.3 แนวรับ-แนวต้านเชิงโครงสร้าง

จากข้อมูลราคา 52 สัปดาห์และประวัติการเหวี่ยงของหุ้น สามารถมองระดับสำคัญเชิงโครงสร้างได้คร่าว ๆ เช่น

บริเวณ 3–4 ดอลลาร์: โซนต่ำสุด 52 สัปดาห์

บริเวณ 8–10 ดอลลาร์: โซนราคาปัจจุบัน/กลางช่วง 52 สัปดาห์

บริเวณ 19–20 ดอลลาร์: โซนบนของ 52 สัปดาห์ และใกล้กับเป้าราคาบางสำนัก

นักลงทุนสายเทคนิคมักใช้จุดเหล่านี้เป็นฐานวางแผนแนวรับ-แนวต้าน แต่ควรผูกกับแผนงบ การผลิต และข่าวคดีด้วย ไม่ควรดูกราฟล้วน ๆ

6. กลยุทธ์เทรดหุ้นพลังงานสะอาดสำหรับมือใหม่ (ประยุกต์กับ EOSE)

จากลักษณะของ EOSE ที่เป็น

หุ้นพลังงานสะอาด

อยู่ในระยะขยายตัวสูง

ขาดทุนหนัก และผันผวนแรง

กลยุทธ์ที่สอดคล้องกับข้อมูลที่มี คือการเน้น วินัยและการทยอยลงทุน มากกว่าการ “ออลอินครั้งเดียว”

6.1 แบ่งไม้ / DCA แทนการซื้อครั้งเดียว

ด้วยความเหวี่ยงของราคา (เคยลง 40% ในสัปดาห์เดียว และขึ้นหลายสิบเปอร์เซ็นต์ในไม่กี่วัน)

การทยอยซื้อ แบ่งเป็นหลายไม้ ช่วยลดความเสี่ยงซื้อผิดจังหวะ

- สามารถใช้โครงสร้างเช่น

แบ่งเงินที่จะลงทุนใน EOSE ออกเป็น 3–5 ส่วน

ทยอยเข้าที่ระดับราคาต่างกันตามสภาวะตลาดและข่าว

ข้อมูลไม่ระบุกลยุทธ์ DCA เชิงตัวเลขที่แน่นอน จึงควรใช้แนวคิด “ทยอย” แทน “ทุ่มจุดเดียว” เป็นหลัก

6.2 การตั้งจุดตัดขาดทุน (Stop Loss)

เอกสารเน้นว่าหุ้น EOSE มีความเสี่ยงสูง ไม่เหมาะถือแบบไม่สนใจความผันผวน ดังนั้นสำหรับมือใหม่

การตั้ง Stop Loss ต่อไม้ หรือทั้งพอร์ต เป็นส่วนสำคัญของแผน

- จุดตัดขาดทุนที่ใช้ควรพิจารณาจาก

ความเสี่ยงที่ตัวเองรับได้ (เช่น ไม่เกิน X% ของเงินลงทุนในหุ้นตัวเดียว)

ความเหวี่ยงเฉลี่ยของหุ้น (amplitude วันหนึ่งเคยขึ้นลง ~20%+)

ตัวเลขที่เหมาะสม “ขึ้นกับแต่ละคน” เอกสารไม่ได้ระบุ จึงควรยึดหลักว่า

อย่าให้การขาดทุนในหุ้นตัวเดียวกระทบพอร์ตโดยรวมจนเสียสมดุล

6.3 การจัดพอร์ต: ไม่เทหุ้นเดียว

จากคำอธิบายว่า EOSE

ไม่ใช่ “ธุรกิจที่พิสูจน์แล้ว” แต่เป็น “ศักยภาพที่ยังต้องพิสูจน์”

หุ้นลักษณะนี้เหมาะจะเป็น

สัดส่วนหนึ่งของพอร์ตในกลุ่ม หุ้นเติบโต/เก็งกำไรสูง

ไม่ใช่ Core holding ทั้งพอร์ต

นักลงทุนที่สนใจพลังงานสะอาดอาจ

แบ่งพอร์ตธีมพลังงานออกเป็นหลายหุ้น เช่น ระบบจัดเก็บพลังงานอื่น พลังงานแสงอาทิตย์ ฯลฯ แล้วให้ EOSE เป็น “ตัวเสริม” ที่มีโอกาสโตแรงแต่เสี่ยงสูง

7. บริหารความเสี่ยงในหุ้นเหวี่ยงแรง: Money Management และการไม่ใช้ Leverage เกินตัว

เอกสารเกี่ยวกับ EOSE สะท้อนชัดเจนว่า:

หุ้นมี เบต้าสูง

มีประวัติ ร่วงทีเดียว 30–40% จากข่าวลบ

ฟันกลับขึ้นแรงเมื่อมีข่าวดี เช่น ดีลใหม่ ผลประกอบการดีกว่าคาด หรือดีลร่วมทุน

สำหรับหุ้นแบบนี้ หลักการสำคัญคือ ห้ามเล่นด้วย Leverage เกินตัว

7.1 Money Management

แนวคิดหลักที่ควรใช้กับ EOSE ได้แก่

จำกัดสัดส่วนการลงทุนในหุ้นตัวเดียว ไม่ให้เกินระดับที่ยอมรับความเสี่ยงได้

มอง “เงินที่ใช้กับ EOSE” เป็นเงินสำหรับ High risk / High volatility ต่างหากจากเงินลงทุนเพื่อความมั่นคง

- อย่าตามเฉพาะข่าวหุ้นวิ่ง แต่ต้องกลับมายึดข้อมูล

รายได้

ขาดทุน

กระแสเงินสด

ดีลหนี้และการเพิ่มทุน

7.2 หลีกเลี่ยง Leverage เกินตัว

ในเอกสารมีการย้ำว่าการลงทุนในหุ้นต้องศึกษาหลายมิติ และหุ้นนี้ผันผวนสูงจาก “ปัจจัยภายใน” เช่น ปัญหาผลิตและบริหารการเงิน ไม่ใช่แค่ภายนอกอย่างสงครามหรือดอกเบี้ยเพียงอย่างเดียว

ดังนั้นการใช้

มาร์จิน

ตราสารอนุพันธ์ในปริมาณมาก

อาจทำให้

พอร์ตเสียหายอย่างรวดเร็ว จากการเหวี่ยงรายวันของราคา

เกิด forced sell ในวันที่ข่าวร้ายออก

8. สรุปข้อควรรู้ก่อนกดซื้อหุ้น EOSE ในปี 2026 และเช็กลิสต์ตรวจสอบตัวเอง

จากข้อมูลทั้งหมด สามารถสรุปภาพของ EOSE ได้ดังนี้

8.1 ภาพรวมหุ้น EOSE ณ ปี 2026

ด้านบวก

อยู่ใน ธีมพลังงานสะอาดและ LDES ที่ตลาดมองว่าเติบโตระยะยาว

- เทคโนโลยีแบตเตอรี่สังกะสีแบบน้ำ

ปลอดภัย

อายุใช้งานยาวกว่า 20 ปี

เหมาะกับการเก็บพลังงาน 3–12 ชั่วโมง

รายได้เติบโตแรงมาก (ระดับ 600% YoY ในปีล่าสุด)

- มีดีลและพาร์ตเนอร์สำคัญ เช่น

Cerberus, Frontier Power USA

ดีลที่เกี่ยวข้องกับ AI data center และโครงสร้างพื้นฐานไฟฟ้า

- เข้าถึงเงินทุนได้จาก

หุ้นกู้แปลงสภาพ

การเพิ่มทุน

ได้รับความสนใจจากสถาบันและกองทุนใหญ่ เช่น BlackRock, Vanguard, Stifel, JPMorgan

ด้านลบ/ความเสี่ยง

ธุรกิจยัง ขาดทุนหนักมาก ทั้งระดับ Net income และ EBITDA

ต้นทุนขายสูงกว่ารายได้ ทำให้ขายเยอะขึ้นแต่ยังไม่กำไร

กระแสเงินสดอิสระติดลบ บริษัทต้อง เผาเงินต่อเนื่อง

มีปัญหาด้านการผลิตและซัพพลายเชน ที่ทำให้ต้นทุนบานและผลิตไม่ทันแผน

เกิดคดีฟ้องร้องด้านความโปร่งใสและการเปิดเผยข้อมูล ส่งผลกดดันต่อความเชื่อมั่น

จำนวนหุ้นเพิ่มขึ้นมาก เกิด dilution ต่อผู้ถือหุ้นเดิม

ราคาหุ้นเหวี่ยงแรงมาก เสี่ยงต่อคนที่รับความผันผวนไม่ได้

8.2 เช็กลิสต์ตรวจสอบตัวเองก่อนลงทุน EOSE

ก่อนจะกดซื้อหุ้น EOSE ลองตอบคำถามเหล่านี้ด้วยตัวเองอย่างตรงไปตรงมา:

รับความผันผวนได้แค่ไหน?

ถ้าหุ้นลง 30–40% ภายในสัปดาห์ คุณยังนอนหลับได้หรือไม่?

เข้าใจว่าบริษัท “ยังไม่ทำกำไร” จริงหรือเปล่า?

รายได้โตแรง แต่ยังขาดทุนระดับหลายร้อยล้านถึงพันล้านดอลลาร์ต่อปี

ยอมรับการเพิ่มทุนและ dilution ได้ไหม?

บริษัทใช้การออกหุ้นและหุ้นกู้แปลงสภาพเป็นเครื่องมือหาเงินทุนอย่างต่อเนื่อง

มองหุ้นนี้เป็นอะไรในพอร์ต?

ถ้าเห็นเป็น “หุ้นเก็งกำไร/หุ้นศักยภาพสูง” และให้สัดส่วนเหมาะสม จะสอดคล้องกับความเสี่ยงมากกว่า

คุณได้อ่านงบการเงินและข่าวสารรอบด้านแล้วจริงหรือยัง?

ทั้งผลประกอบการ

ข่าวดีลเชิงกลยุทธ์

ข่าวฟ้องร้อง

มุมมองนักวิเคราะห์ (ซื้อ/ถือ และเป้าราคา)

คุณมีแผนออกจากการลงทุน (Exit Plan) หรือยัง?

จะขายตอนไหน ถ้าข่าวไม่เป็นไปตามคาด

จะทำอย่างไรหากบริษัทขาดทุนมากกว่าคาดในงบถัดไป

บทส่งท้าย: หุ้นศักยภาพที่ยังต้องพิสูจน์

ข้อมูลทั้งหมดสะท้อนว่า EOSE ไม่ใช่หุ้นของธุรกิจที่พิสูจน์แล้ว แต่เป็นหุ้นของ “ศักยภาพที่ยังต้องพิสูจน์” ในตลาดพลังงานสะอาดและระบบกักเก็บพลังงานระยะยาว

สำหรับนักลงทุนที่

ยอมรับความเสี่ยงสูงได้

เข้าใจว่าราคาอาจถูกขับเคลื่อนด้วย “ความคาดหวังและข่าว” มากกว่ากำไรในระยะสั้น

มีวินัยในการบริหารเงิน และไม่ใช้ Leverage เกินตัว

EOSE อาจเป็นหนึ่งใน “ตัวเลือกเชิงธีมพลังงานสะอาด” ที่น่าศึกษาต่ออย่างใกล้ชิด

ในทางกลับกัน หากคุณต้องการ

ความมั่นคงของกำไร

ความผันผวนต่ำ

ความชัดเจนด้านเงินปันผล

ข้อมูลในปัจจุบันบอกชัดว่า EOSE ยัง ไม่ใช่หุ้นแบบนั้น และทุกการตัดสินใจควรตั้งอยู่บนพื้นฐานข้อมูลที่คุณเข้าใจเองอย่างถี่ถ้วน ไม่ใช่เพราะราคาวิ่งแรงเพียงอย่างเดียว

ความคิดเห็น