สลากออมสิน vs หวยรัฐบาล ปี 2026 ลุ้นยังไงให้เงินไม่หาย

1. เกริ่นนำ: คนไทยสายลุ้น กับคำถาม “ลุ้นยังไงให้เงินต้นไม่หาย?”

ในสังคมไทย การเสี่ยงโชคกับตัวเลขเป็นเรื่องใกล้ตัวมาก ตั้งแต่ประโยคฮิตในบ้านแบบ “รอถูกหวยก่อน เดี๋ยวซื้อให้” ไปจนถึงการลุ้นถ่ายทอดสดสลากกินแบ่งทุกวันที่ 1 และ 16 ที่ทั้งประเทศเหมือนหยุดหายใจพร้อมกัน ทั้งที่ทุกคนก็รู้อยู่ว่าโอกาสถูกรางวัลใหญ่นั้นน้อยมาก

เบื้องหลังความนิยมซื้อหวย มีทั้งอคติทางความคิด ความรู้สึกว่า “เกือบได้แล้ว” ความเสียดายเงินที่จมไปหลายปี ความหวังว่า “ถ้าฉันถูกหวย…” และการซื้อความบันเทิงราคาถูกเหมือนจ่ายค่าดูหนังหรือคอนเสิร์ต แต่ปัญหาคือเงินที่ลงไปในหวยจำนวนมากมักเป็นเงินที่ “หายแล้วหายเลย”

ในขณะเดียวกัน ภาครัฐและสถาบันการเงินก็พยายามใช้พฤติกรรมชอบลุ้นของคนไทยให้กลายเป็นช่องทางออมเงิน เช่น สลากออมสิน สลากออมทรัพย์ต่างๆ หรือโครงการ “หวยเกษียณ” และ “สลากเพื่อการออม” เพื่อให้คนยังได้ลุ้น แต่เงินต้นไม่หายเหมือนหวยปกติ

บทความนี้จะพาไปดูภาพใหญ่ของการลุ้นแบบ “สลากออมสิน” เทียบกับ “หวยรัฐบาล” และทางเลือกใหม่ๆ ที่ผูกหวยกับการออม ว่าต่างกันยังไง เสี่ยงแค่ไหน และเหมาะกับใคร

2. สลากออมสิน vs หวยรัฐบาล: เหมือนกันตรงลุ้น ต่างกันตรงเงินต้น

หวยรัฐบาล (สลากกินแบ่งรัฐบาล)

ออกโดย สำนักงานสลากกินแบ่งรัฐบาล เป็นการพนันที่ถูกกฎหมาย

ราคาโดยมาตรฐาน (เช่นในแอปฯ เป๋าตัง) ใบละ 80 บาท

รางวัลที่ 1 มูลค่าสูงถึง 6 ล้านบาทต่อใบ

- รายได้จากการขายสลากจะถูกแบ่งเป็น

เงินรางวัล 60%

นำส่งเป็นรายได้แผ่นดิน 23%

ค่าใช้จ่ายบริหารจัดการ 17%

จุดเด่นคือความน่าเชื่อถือ เพราะมีรัฐบาลการันตีการจ่ายเงิน

แต่โครงสร้างหวยรัฐบาลคือ ถ้า “ไม่ถูกรางวัล” เงินที่จ่ายไปคือเงินที่หายไปเลย 100% ไม่มีคืนทุน ไม่มีดอกเบี้ย เงินต้นจึงผันผวนตามดวงล้วนๆ

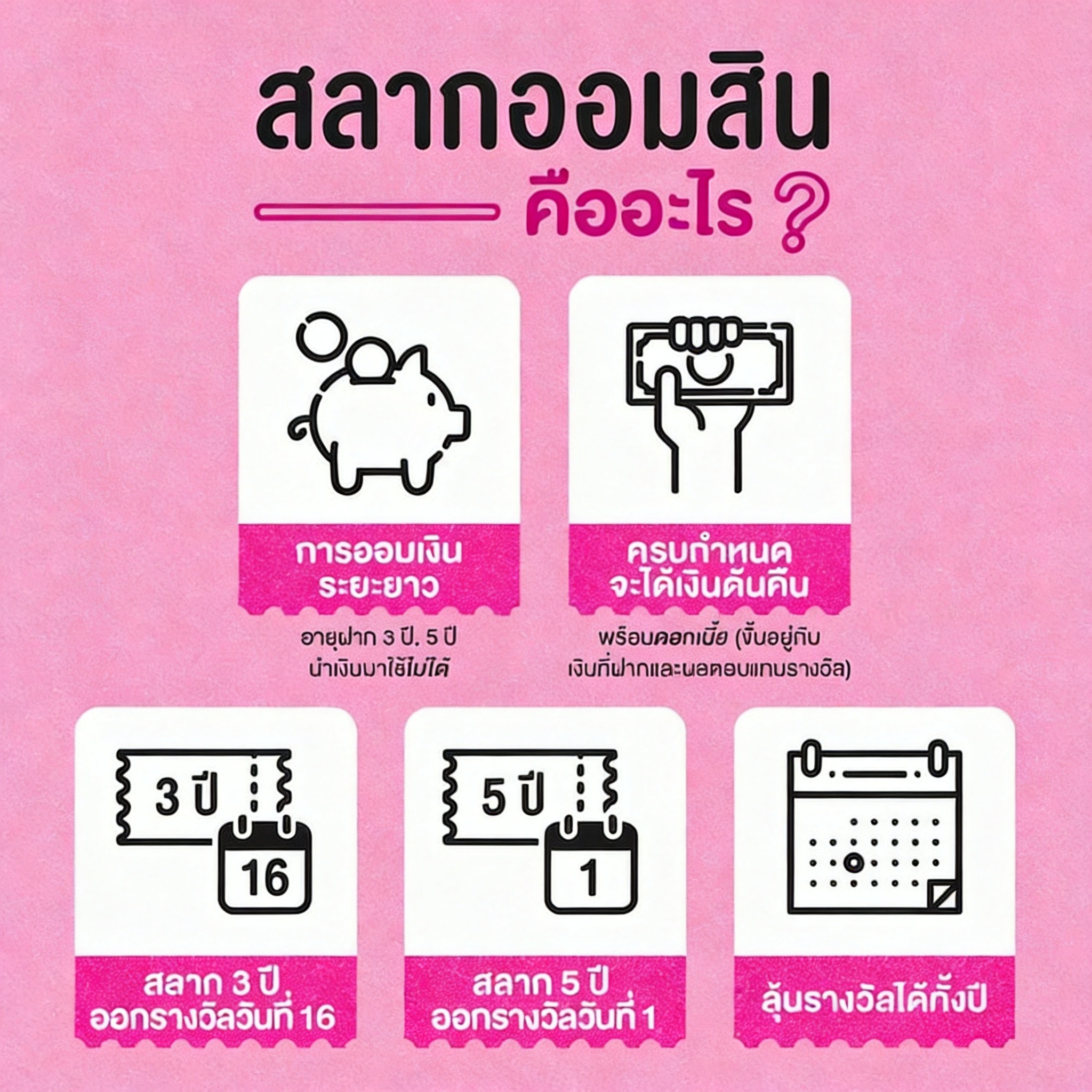

สลากออมสิน และสลากออมทรัพย์อื่นๆ

สลากออมสินและสลากออมทรัพย์ของธนาคารต่างๆ เป็น การออมเงินรูปแบบพิเศษ ที่ใช้การ “ลุ้นรางวัล” แทนดอกเบี้ยแบบปกติ

- ออกโดยธนาคารรัฐ เช่น

ธนาคารออมสิน

ธนาคารอาคารสงเคราะห์ (ธอส.)

ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.)

ซื้อสลากแล้วต้อง “ฝากครบอายุ” ตามเงื่อนไข (1 ปี, 2 ปี, 3 ปี, 5 ปี ฯลฯ)

เมื่อครบกำหนด ได้เงินต้นคืนแน่นอน และได้ดอกเบี้ยตามที่ระบุ

ระหว่างถือสลาก มีสิทธิ์ลุ้นรางวัลทุกเดือนตามหมายเลขสลาก

ดอกเบี้ยและเงินรางวัลของบุคคลธรรมดา ได้รับการยกเว้นภาษี

สลากออมสินแบบดั้งเดิม (ที่คนเรียกติดปากว่า “หวยออมสิน”) เช่น

อายุฝาก 3 ปี และ 5 ปี

ซื้อเป็นหน่วย (เช่น หน่วยละ 100 บาท หรือ 200 บาท ขึ้นกับรุ่น)

ครบกำหนดได้รับเงินต้นคืนพร้อมดอกเบี้ย

ขณะถือสลากลุ้นรางวัลแต่ละเดือน เช่น รางวัลที่ 1 หลักล้าน และเลขท้ายหลายระดับ (6 ตัว, 5 ตัว, 4 ตัว)

สลากออมสินแบบดิจิทัล (เช่น สลากออมสินพิเศษดิจิทัล 1 ปี) ก็ใช้โครงสร้างเดียวกัน เพียงแต่ซื้อผ่านแอปฯ ไม่ต้องถือใบสลาก

สรุปโครงสร้างหลัก

หวยรัฐบาล: จ่ายเงิน = ซื้อสิทธิ์ลุ้น ถ้าไม่ถูก เงินหายทั้งหมด

สลากออมสิน/สลากออมทรัพย์: จ่ายเงิน = ฝากเงิน + ซื้อลุ้น ถ้าไม่ถูก ยังได้เงินต้นคืน + ดอกเบี้ยเมื่อครบกำหนด

3. ความเสี่ยงและผลตอบแทน: ลุ้นก้อนเดียว vs ลุ้นพร้อมเก็บสะสม

หวยรัฐบาล: ความเสี่ยงสูง เงินต้นไม่การันตี

จากโครงสร้างรายได้ของสลากกินแบ่งรัฐบาลที่เงินรางวัลคิดเป็น 60% แปลว่า เงิน 80 บาทที่จ่ายไปส่วนใหญ่คือค่า “เล่นเกมลุ้นโชค” มากกว่าการออม เมื่อไม่ถูกรางวัล เงินนั้นหายไปทันที

ในทางพฤติกรรม คนจำนวนมากกลับ “เล่นต่อ” เพราะ

รู้สึกว่าเกือบถูกรางวัล (เกือบได้เลขตรง)

เสียดายเงินที่ซื้อมาแล้วหลายปี (ต้นทุนจม)

เห็นข่าวคนถูกรางวัลที่ 1 บ่อยจนคิดว่าโอกาสไม่ได้ยาก

มองว่าการซื้อหวยคือการ “ซื้อความหวัง / ซื้อความบันเทิง”

ทั้งหมดนี้ทำให้ความเสี่ยงในการ “ขาดทุนเงินต้น” สูงมาก โดยเฉพาะคนที่ซื้อหวยอย่างต่อเนื่องเดือนละหลายร้อยหรือหลายพันบาท

สลากออมสินและสลากออมทรัพย์: เสี่ยงต่ำกว่า เงินต้นมั่นคงกว่า

สลากออมสินและสลากออมทรัพย์ออกแบบมาเพื่อให้

เงินต้นอยู่ครบ ถ้าถือจนครบกำหนด

มีดอกเบี้ยขั้นต่ำแน่นอน (แม้จะไม่สูงมาก)

มีโอกาสลุ้นรางวัลเพิ่มเป็นโบนัส

ตัวอย่างจากข้อมูลสลากออมทรัพย์หลายชุด

สลากออมสินพิเศษดิจิทัล 1 ปี หน่วยละ 100 บาท

ดอกเบี้ย 0.20% ต่อปี

ลุ้นรางวัลที่ 1 มูลค่า 10 ล้านบาททุกเดือน 12 เดือน

สลากออมทรัพย์ ธอส. ชุดทองกวาวมั่งมี อายุ 1 ปี หน่วยละ 1,000 บาท

ดอกเบี้ยหน้าสลาก 0.50% ต่อปี

ถ้าฝาก 100,000 บาทขึ้นไป การันตีถูกรางวัลเลขท้าย 2 ตัวทุกงวด ผลตอบแทนขั้นต่ำ 1.10% ต่อปี

สลากออมทรัพย์ ธ.ก.ส. ชุดขุนแผนมรกต อายุ 2 ปี หน่วยละ 2,000 บาท

ดอกเบี้ย 0.475% ต่อปี

ถ้าฝาก 2 ล้านบาทขึ้นไป การันตีถูกรางวัลเลขท้ายทุกงวด ผลตอบแทนเพิ่มเป็น 0.715% ต่อปี

ความผันผวน

สลากออมสิน/สลากออมทรัพย์ มีความผันผวนต่ำกว่า เพราะถึงแม้จะไม่ได้รางวัลเลย ก็ยังมีดอกเบี้ย และเงินต้นไม่หาย

หวยรัฐบาล ความผันผวนสูงมาก คาดเดาไม่ได้ และไม่มีหลักประกันเงินต้นถ้าไม่ถูก

4. คำนวณให้เห็นภาพ: ถ้าเอาเงินซื้อหวย เปลี่ยนเป็นซื้อสลากออมทรัพย์ทั้งปี

จากข้อมูลที่มี เราไม่มีตารางเป๊ะๆ ของปี 2026 แต่สามารถใช้โครงสร้างที่ระบุในบทความต่างๆ เพื่อให้เห็น “ลักษณะ” ของผลลัพธ์ได้

สมมติว่าใช้เงินเท่ากันทั้งปี เปรียบเทียบระหว่าง “ซื้อหวยรัฐบาล” กับ “ซื้อสลากออมทรัพย์” ดังนี้

เงิน 1,000 บาทต่อปี

ซื้อหวยรัฐบาล

ถ้าแบ่งซื้อใบละ 80 บาท ประมาณ 12 ใบตลอดปี

ถ้าไม่ถูกรางวัลเลย เงิน 1,000 บาท = สูญหายทั้งหมด

ถ้าถูกเลขเล็กๆ (เช่น เลขท้าย) อาจได้เงินคืนบางส่วน แต่ไม่มีขั้นต่ำการันตี

ซื้อสลากออมสินพิเศษดิจิทัล 1 ปี หน่วยละ 100 บาท

ซื้อได้ 10 หน่วย รวม 1,000 บาท

ถ้าไม่ถูกรางวัลเลย เมื่อครบ 1 ปี ได้เงินต้น 1,000 บาทคืน + ดอกเบี้ย 0.20% (ประมาณ 2 บาท)

ระหว่างปีได้ลุ้นรางวัลเลขท้ายและรางวัลใหญ่ 12 งวด

เงิน 10,000 บาทต่อปี

ซื้อหวยรัฐบาล

ถ้าแบ่งซื้อเดือนละ 800 บาท (10,000 โดยประมาณ) ตลอดปี

ถ้าไม่ถูกรางวัล หรือถูกรางวัลเล็กน้อย เงินส่วนใหญ่มีโอกาสหายไปเกือบหมด

ซื้อสลากออมทรัพย์ ธอส. ชุดทองกวาวมั่งมี (หน่วยละ 1,000 บาท)

ซื้อได้ 10 หน่วย (10,000 บาท)

ดอกเบี้ยหน้าสลาก 0.50% ต่อปี

มีสิทธิ์ลุ้นรางวัล 12 งวด

ถ้าเพิ่มเป็น 100,000 บาทขึ้นไป จะถึงจุดที่การันตีเลขท้าย 2 ตัวทุกงวด ได้ผลตอบแทนขั้นต่ำ 1.10% ต่อปี (จากข้อมูลตัวอย่างบทความ)

เงิน 100,000 บาทต่อปี

ซื้อหวยรัฐบาล

หากซื้ออย่างต่อเนื่อง อาจเรียกได้ว่า “เงินจำนวนมากอยู่ในเกมที่โอกาสชนะน้อยมาก”

ความเสี่ยงเงินต้นหายสูงมาก แม้จะมีบางงวดถูกรางวัลบ้าง

ซื้อสลากออมสินพิเศษ 1 ปี หรือสลากออมสินพิเศษดิจิทัล 1 ปี

หน่วยละ 100 บาท ซื้อ 1,000 หน่วย รวม 100,000 บาท

จากตัวอย่างในบทความ เป้าหมายของผู้เขียนคือ การซื้อ “เลขเรียง” เพื่อการันตีเลขท้ายทุกงวด

ผลลัพธ์คือได้ผลตอบแทนขั้นต่ำที่แน่นอน (เช่น 0.80–1.04% ต่อปีในบางชุด) และยังลุ้นรางวัลใหญ่ควบคู่ไป

ภาพรวม

เงินจำนวนเท่ากัน ถ้าอยู่ในหวยรัฐบาล = โอกาสที่เงินหายทั้งหมดสูงมาก

เงินจำนวนเดียวกัน ถ้าอยู่ในสลากออมสิน/สลากออมทรัพย์ = เงินต้นอยู่ครบ ได้ดอกเบี้ยแน่นอน มีโบนัสจากรางวัลถ้าโชคดี

5. ปัจจัยที่ควรคิดก่อนเลือก: เป้าหมาย เสี่ยงได้แค่ไหน และอยากลุ้นถี่แค่ไหน

จากข้อมูลทั้งหมด การตัดสินใจระหว่าง “สลากออมสิน / สลากออมทรัพย์” กับ “หวยรัฐบาล” ควรพิจารณาอย่างน้อย 4 มิติหลัก

5.1 เป้าหมายทางการเงิน

ถ้าเป้าหมายคือ เก็บเงินระยะสั้น–กลาง เช่น พักเงิน 1–2 ปี

สลากออมสินพิเศษ 1 ปี / 2 ปี

สลากออมทรัพย์ ธอส. ชุดทองกวาวมั่งมี

สลากออมทรัพย์ ธ.ก.ส. ชุดมังกรหยก / ขุนแผนมรกต

ถ้าเป้าหมายคือ เงินออมยามเกษียณ

โครงการ “หวยเกษียณ” ของ กอช.

“สลากเพื่อการออม” ผ่านสลากดิจิทัล L6 (ภายใต้นโยบายกระทรวงการคลัง)

5.2 ระดับการรับความเสี่ยงได้

- รับความเสี่ยงสูงมาก เน้น “ลุ้นรางวัลใหญ่ แต่ไม่สนเงินต้น”

หวยรัฐบาล เหมาะกับกลุ่มนี้ เพราะเข้าใจและยอมรับได้ว่าเงินอาจหายหมด

- รับความเสี่ยงต่ำ อยากลุ้นแต่ไม่อยากให้เงินต้นหาย

สลากออมสินและสลากออมทรัพย์ เป็นตัวเลือกที่เข้ากับโจทย์นี้มากกว่า

“หวยเกษียณ” ที่เงินซื้อหวยทุกบาทกลายเป็นเงินออม 100% ถ้าไม่ถูกรางวัล

5.3 ความถี่ในการลุ้นรางวัล

หวยรัฐบาล: ลุ้นทุกวันที่ 1 และ 16 ของเดือน

สลากออมสิน 3 ปี/5 ปี: ออกรางวัลตามวันกำหนด (เช่น 1 หรือ 16 แล้วแต่ชุด)

สลากออมสินพิเศษ 1 ปี / 2 ปี: ลุ้นเดือนละครั้ง ตลอดอายุฝาก

สลากออมทรัพย์ ธอส./ธ.ก.ส.: ส่วนใหญ่ลุ้นทุกเดือน 12–24 งวดตามอายุสลาก

หวยเกษียณ (สลาก กอช.): ออกรางวัลทุกวันศุกร์ เวลา 17.00 น.

สลากเพื่อการออม ผ่านสลากดิจิทัล L6: ลุ้นตามรอบออกรางวัลของสลากกินแบ่งรัฐบาล (เดือนละ 2 ครั้ง)

5.4 สภาพคล่องที่ต้องการ

หวยรัฐบาล: สภาพคล่องสูงมาก ซื้อ–ขายตามงวด ไม่ผูกมัดเงิน

- สลากออมสิน / สลากออมทรัพย์: สภาพคล่องต่ำกว่า เพราะ

มีอายุฝาก 1–5 ปี

ถอนก่อนกำหนดอาจเสียค่าปรับ หรือไม่ได้ดอกเบี้ย

- ยกตัวอย่างเงื่อนไขสลากออมสิน

ฝากไม่ครบ 3 เดือน ถอนก่อนจะถูกหัก 0.5 บาทต่อหน่วย

ฝากครบ 3 เดือนแต่ไม่ถึง 6 เดือน จะไม่ได้รับดอกเบี้ย

6. กลยุทธ์ประนีประนอมสำหรับสายลุ้น: แบ่งเงินบางส่วนไปลุ้น บางส่วนไปออม

จากข้อมูลเชิงจิตวิทยา คนจำนวนมากเล่นหวยเพราะ

รู้สึกว่าการเลิกซื้อทันทีคือยอมรับว่าที่ลงไปแล้วสูญเปล่า

ซื้อหวยเพื่อความหวังและความบันเทิงมากกว่าการลงทุน

ในเมื่อ “เลิกหวยทันที” อาจไม่ใช่ทางเลือกที่ทำได้ง่าย การใช้กลยุทธ์ “แบ่งเงิน” อาจเป็นคำตอบที่สมดุลกว่า

แนวคิดแบ่งเงินแบบง่ายๆ

กำหนดวงเงินเสี่ยงโชคต่อเดือน เช่น งบซื้อหวยไม่เกินจำนวนหนึ่ง

แบ่งเงินที่เคยซื้อหวยทั้งหมดบางส่วนไปซื้อ สลากออมสิน หรือสลากออมทรัพย์

ส่วนที่เหลือค่อยนำไปซื้อหวยรัฐบาลหรือหวยอื่นๆ ตามความพอใจ แต่ไม่เกินงบ

ยกตัวอย่างจากแนวคิดโครงการหวยเกษียณ และสลากเพื่อการออม

หวยเกษียณ: เงินทุก 50 บาทที่ซื้อสลาก ถ้าไม่ถูกรางวัล จะถูกเก็บเป็นเงินออม 100% และคืนตอนอายุ 60 ปี พร้อมผลตอบแทนจากการลงทุน

สลากเพื่อการออมผ่าน L6: แม้รายละเอียดเต็มยังไม่ออก แต่แนวคิดคือ ถ้าไม่ถูกรางวัล จะกันเงินบางส่วนเก็บเป็นเงินออม (โครงสร้างคล้าย RMF แต่อิงกับการซื้อสลาก)

ในทางปฏิบัติ คนที่ยังอยากลุ้นอาจเลือก

ตั้งงบ “หวยปกติ” ที่พร้อมเสียได้

เพิ่มงบอีกส่วนไปสลากออมสิน / สลากออมทรัพย์ หรือหวยเกษียณ เพื่อให้ทุกครั้งที่ลุ้น มี “เงินออม” เกิดขึ้นควบคู่กัน

จุดสำคัญ คือ ไม่ปล่อยให้ความรู้สึก “เกือบถูก” หรือ “เสียดายที่เลิก” ทำให้งบซื้อหวยบานปลายจนกลายเป็นภาระการเงิน

7. คำแนะนำเชิงปฏิบัติ: เลือกสลากออมสินแบบไหนดี และควรใช้อย่างไร

จากข้อมูลสลากออมสินและสลากออมทรัพย์ต่างๆ มีประเด็นเชิงปฏิบัติที่ควรสังเกตดังนี้

7.1 เลือกสลากออมสิน / สลากออมทรัพย์แบบไหน

จากการเปรียบเทียบชุดต่างๆ ในปี 2568–2569

- หากต้องการดอกเบี้ย + โอกาสถูกรางวัลเลขท้ายง่าย และอายุฝากสั้น

สลากออมทรัพย์ ธอส. ชุดทองกวาวมั่งมี (อายุ 1 ปี)

- หากมีเงินออมก้อนใหญ่ 10 ล้านบาทขึ้นไป ต้องการผลตอบแทนแน่นอนสูงกว่าฝากประจำ

สลากออมทรัพย์ ธอส. ชุดพราวพิมาน ปี 2568

- หากมีเงินเริ่มต้นไม่มาก และอยากลุ้นผ่านธนาคารรัฐชื่อคุ้นเคย

สลากออมสินพิเศษ 1 ปี / 2 ปี (แบบใบสลากหรือดิจิทัล)

- หากรับอายุฝาก 2 ปีได้ และต้องการดอกเบี้ยมาตรฐาน + ลุ้นรางวัลใหญ่

สลากออมทรัพย์ ธ.ก.ส. ชุดมังกรหยก หรือ ขุนแผนมรกต

7.2 ช่องทางการซื้อและการเก็บหลักฐาน

สำหรับสลากออมสินแบบดั้งเดิม

ต้องเปิดบัญชีเงินฝากเผื่อเรียกกับธนาคารออมสินก่อน

เมื่อสลากครบอายุ ธนาคารจะโอนเงินต้นและดอกเบี้ยเข้าบัญชี

รับฝากทุกวัน ยกเว้นวันที่ออกรางวัล

ซื้อขั้นต่ำครั้งละ 200 บาท สูงสุดครั้งละ 2,000,000 บาท

ผู้ซื้อบุคคลธรรมดาต้องมีอายุ 15 ปีขึ้นไป

สำหรับช่องทางตรวจรางวัลสลากออมสิน

ถ่ายทอดสดทางโทรทัศน์ (โมเดิร์นไนน์ทีวี)

สถานีวิทยุกระจายเสียงแห่งประเทศไทย ระบบ AM

เว็บไซต์ธนาคารออมสิน (www.gsb.or.th)

รับใบแจ้งผลรางวัลที่สาขาธนาคารออมสิน

ผ่านระบบ SMS ที่สมัครใช้บริการกับธนาคาร

สำหรับสลากดิจิทัล / หวยเกษียณ / สลากเพื่อการออม

ซื้อผ่านแอปพลิเคชันที่ระบุ เช่น แอปฯ กอช. หรือแอปฯ เป๋าตัง (สำหรับ L6)

เงินรางวัลที่ถูกรางวัลจะโอนผ่านพร้อมเพย์ในบางโครงการ

เงินต้นหรือเงินออมสะสมจะอยู่ในบัญชีออมที่ผูกกับโครงการนั้น

7.3 เงื่อนไขการถอนก่อนกำหนด

ในกรณีของสลากออมสิน (ตัวอย่างเงื่อนไข)

ถอนก่อน 3 เดือน: ถูกหัก 0.5 บาทต่อหน่วย

ฝากครบ 3 เดือนแต่ไม่ถึง 6 เดือน: ไม่ได้ดอกเบี้ย

ฝากครบตามอายุ: ได้ดอกเบี้ยตามเงื่อนไขเต็มจำนวน

แปลว่า ถ้าคิดจะใช้สลากออมสินเป็น “ช่องทางเก็บเงิน” ต้องวางแผนสภาพคล่องให้ดี ไม่ควรใช้เงินที่อาจจำเป็นต้องดึงออกก่อนเวลาไม่นาน

8. ใครเหมาะกับสลากออมสิน ใครเหมาะกับหวยรัฐบาล? ปิดท้ายด้วยข้อคิดเรื่อง “ลุ้นแบบไม่ทำให้เงินหาย”

จากภาพรวมของข้อมูลทั้งหมด สามารถสรุปแบบเรียบง่ายได้ว่า

สลากออมสิน / สลากออมทรัพย์ เหมาะกับ

- คนที่

อยากลุ้นแต่ไม่อยากให้เงินต้นหาย

มีเงินเย็นที่สามารถฝากทิ้งไว้ 1–5 ปี

ต้องการผลตอบแทนมากกว่าเงินฝากออมทรัพย์ทั่วไปเล็กน้อย

อยากเริ่มออมเงิน แต่ขาดแรงจูงใจ หากผูกกับการลุ้นรางวัลจึงรู้สึกสนุกกว่า

- คนที่อยากผูก “ความชอบลุ้นหวย” เข้ากับ

การสร้างเงินออมระยะยาว เช่น หวยเกษียณ

การพักเงินในระยะสั้น–กลาง เช่น สลากออมสิน 1–2 ปี

หวยรัฐบาล เหมาะกับ

- คนที่

ยอมรับได้ว่าเงินที่นำไปซื้อหวยอาจหายไปทั้งหมด

เล่นเพื่อความบันเทิงเป็นหลัก รู้ขอบเขตตัวเอง และควบคุมวงเงินได้

ไม่คาดหวังว่าหวยจะเป็นเครื่องมือ “วางแผนการเงิน” แต่เห็นมันเป็นค่าใช้จ่ายเพื่อความสนุก

ข้อคิดปิดท้าย

งานวิจัยและบทสัมภาษณ์ทางเศรษฐศาสตร์พฤติกรรมสะท้อนว่า สำหรับคนจำนวนมาก โดยเฉพาะกลุ่มรายได้น้อย หวยคือ “ความหวังที่เหลืออยู่ไม่มาก” ในโลกที่โอกาสเลื่อนชั้นทางสังคมแทบไม่มี การหันไปฝากความหวังไว้กับตัวเลขจึงกลายเป็นภาพสะท้อนความเหลื่อมล้ำในสังคมไทยอย่างชัดเจน

แต่ในอีกด้านหนึ่ง การออกแบบผลิตภัณฑ์อย่าง สลากออมสิน สลากออมทรัพย์ หวยเกษียณ หรือสลากเพื่อการออม ก็คือความพยายามของรัฐและสถาบันการเงินที่จะ “ดัดแปลงความชอบลุ้น” ให้กลายเป็นบันไดไปสู่การมีเงินออมมากขึ้น

สุดท้ายแล้ว ไม่ว่าจะเลือกหวยรัฐบาล สลากออมสิน หรือผสมทั้งสองแบบ สิ่งสำคัญที่สุดไม่ใช่ “ดวง” แต่คือการกำหนดขอบเขตให้ชัดเจนว่า

เงินที่นำไปลุ้นคือเงินส่วนไหนของชีวิต

ถ้าไม่ถูกรางวัล เงินนั้นจะกระทบอนาคตเรามากแค่ไหน

ลุ้นได้ สนุกได้ แต่ต้องไม่ปล่อยให้การลุ้นไปทำให้เงินที่ควรเป็นทุนชีวิตของเรา “หายไปอย่างถาวร” โดยไม่รู้ตัว