วางแผนผ่อนหนี้ กยศ. ปี 2026 แบบไม่กดดัน

1. ทำไมมนุษย์เงินเดือนปี 2026 ถึงเครียดเรื่องหนี้ กยศ.

ในปีที่ค่าครองชีพสูงขึ้น ภาระของมนุษย์เงินเดือนจำนวนมากไม่ได้มีแค่ค่าเช่าที่พัก ค่าน้ำค่าไฟ หรือค่าเดินทาง แต่ยังมีภาระผ่อนหนี้ กยศ. ที่เริ่มตามมาหลังจากพ้นระยะปลอดหนี้ 2 ปีไปแล้ว ซึ่งการต้องบริหารทั้งค่าครองชีพและหนี้ กยศ. พร้อมกัน ทำให้หลายคนรู้สึกกดดันกับกระแสเงินสดในแต่ละเดือน

ข้อมูลจากเอกสารเกี่ยวกับ กยศ. สะท้อนภาพรวมสำคัญดังนี้

ผู้กู้ต้องชำระหนี้ให้เสร็จภายใน 15 ปี

มีดอกเบี้ย 1% ต่อปี หลังพ้นระยะปลอดหนี้

วันครบกำหนดชำระหลักคือวันที่ 5 กรกฎาคมของทุกปี หรือรูปแบบรายเดือนที่เท่ากัน

หากผิดนัด จะมีเบี้ยปรับตามอัตราที่กฎหมายกำหนด

บทความนี้จึงโฟกัสไปที่การช่วยให้ผู้อ่านทำความเข้าใจโครงสร้างหนี้ กยศ. เช็กสภาพการเงินของตัวเอง และเลือกแผนการผ่อนหนี้ที่เหมาะกับรายได้และภาระของแต่ละคน เพื่อให้สามารถใช้ชีวิตและผ่อนหนี้ไปพร้อมกันโดยไม่รู้สึกว่าถูกบีบจนเกินไป

2. ทำความเข้าใจโครงสร้างหนี้ กยศ. ก่อนวางแผน

ก่อนจะตัดสินใจว่าจะผ่อนแบบไหน สิ่งสำคัญคือการรู้ “ภาพรวมของสัญญาหนี้” ที่ตัวเองถืออยู่ ทั้งดอกเบี้ย เงื่อนไข ระยะเวลาผ่อน และผลถ้าผิดนัดชำระ

โครงสร้างหนี้หลักของ กยศ.

ระยะเวลาปลอดหนี้: 2 ปีหลังสำเร็จการศึกษา ในช่วงนี้ยังไม่ต้องจ่ายเงินต้นและดอกเบี้ย

ระยะเวลาผ่อนชำระ: สูงสุด 15 ปี นับจากวันที่เริ่มต้องชำระหนี้

ดอกเบี้ย: อัตรา 1% ต่อปี จากยอดเงินต้นคงค้าง เริ่มคิดหลังพ้นระยะปลอดหนี้

วันครบกำหนดหลัก: ต้องชำระหนี้งวดแรกภายในวันที่ 5 กรกฎาคม หลังหมดระยะปลอดหนี้ และงวดต่อไปทุกวันที่ 5 กรกฎาคมของทุกปี หากใช้รูปแบบรายปี

การชำระรายเดือน: ผู้กู้สามารถเลือกผ่อนรายเดือนเท่า ๆ กัน โดยเฉพาะกรณีทำสัญญาปรับโครงสร้างหนี้ใหม่

ผลเมื่อผิดนัดชำระหนี้

จากข้อมูลในคู่มือการปิดหนี้และบทความต่าง ๆ ของ กยศ.

หากผิดนัดชำระ จะมีการคิดเบี้ยปรับตามกฎหมาย จากเงินต้นที่ค้างชำระ

กรณีค้างชำระเกินกำหนดยาวนาน อาจเข้าสู่กระบวนการฟ้องคดีหรือบังคับคดี

ในบางบทความ ยังยกตัวอย่างกรณีที่ผู้กู้ปล่อยให้ค้างชำระยาวนานหลายปี จนค่าปรับและค่าใช้จ่ายเพิ่มสูง จึงเน้นย้ำว่าการชำระให้ตรงกำหนดหรือใช้มาตรการช่วยเหลืออย่างการปรับโครงสร้างหนี้ เป็นเครื่องมือสำคัญในการหลีกเลี่ยงปัญหานี้

3. เช็กสภาพการเงินของตัวเอง ก่อนเลือกแผน

การจะผ่อนหนี้ให้ไม่กดดัน ต้องเริ่มจากการรู้ว่าตัวเอง “ยืนอยู่ตรงไหน” ทางการเงิน ไม่ใช่แค่ยอดหนี้ กยศ. แต่รวมถึงรายได้ รายจ่าย และหนี้อื่น ๆ ด้วย

3.1 รู้ยอดหนี้ กยศ. ที่แท้จริง

ข้อมูลจากหลายเอกสารแนะนำให้

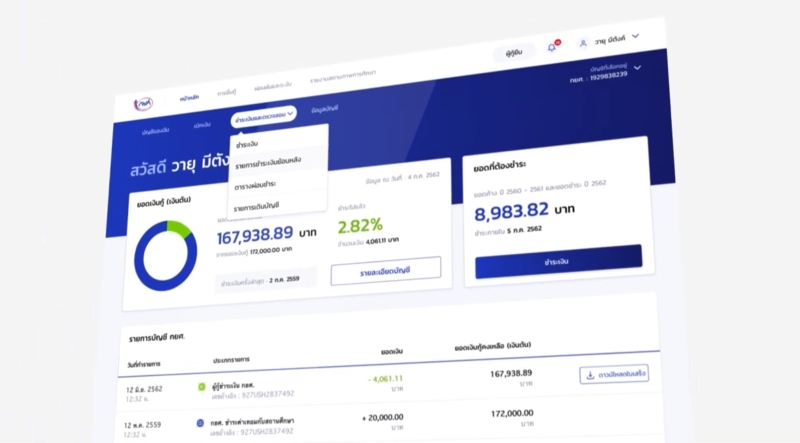

ลงทะเบียนและล็อกอินที่แอป กยศ. Connect หรือเว็บไซต์ กยศ.

ตรวจสอบยอดหนี้คงเหลือ เงินต้น ดอกเบี้ย และเบี้ยปรับ (ถ้ามี)

การรู้ยอดหนี้จริงช่วยให้

วางแผนผ่อนขั้นต่ำได้อย่างมีตัวเลขรองรับ

คำนวณได้ว่าถ้าจ่ายเกินขั้นต่ำจะช่วยลดดอกเบี้ยและระยะเวลาเท่าไร

3.2 ประเมินรายได้และภาระหนี้อื่น

จากตัวอย่างบทความที่พูดถึงการผ่อนหนี้ควบคู่ค่าเช่าหอพัก มีการเสนอให้

คำนวณยอดที่ต้องจ่าย กยศ. ต่อปี แล้วหาร 12 เพื่อรู้ว่าส่วนของหนี้ กยศ. ต่อเดือนประมาณเท่าไร

รวมค่าเช่าหอ ค่าน้ำค่าไฟ และหนี้อื่น ๆ เพื่อรู้ “ยอดภาระตายตัว” ต่อเดือน

เมื่อรู้ตัวเลขเหล่านี้ จะช่วยให้จัดลำดับความสำคัญของหนี้ได้ เช่น

หนี้ กยศ. ดอกเบี้ยต่ำ (1% ต่อปี) แต่มีเบี้ยปรับหากผิดนัด

หนี้อื่น ๆ เช่น หนี้บัตรเครดิต หรือสินเชื่อที่ดอกเบี้ยสูงกว่า มักควรเร่งปิดก่อน

4. แผนที่ 1: สายชิลล์ ผ่อนขั้นต่ำแต่ไม่หลุดดีฟอลต์

เหมาะกับผู้ที่รายได้ยังไม่สูง หรือมีภาระค่าครองชีพและค่าเช่าที่พักค่อนข้างมาก เป้าหมายหลักคือ “จ่ายให้ครบตรงเวลา” แม้จะเป็นยอดขั้นต่ำ เพื่อไม่ให้เกิดค่าปรับและปัญหาทางกฎหมาย

4.1 โฟกัสที่การผ่อนตามกำหนด

จากข้อมูลของ กยศ.

ผู้กู้สามารถชำระตามยอดแจ้งหนี้รายปีภายใน 5 กรกฎาคมของทุกปี

หรือเลือกจ่ายเป็นงวดรายเดือน ผ่านการหักเงินเดือนตามข้อตกลงกับนายจ้าง

ผู้มีรายได้จำกัดอาจเลือก

จ่ายตามยอดขั้นต่ำที่กองทุนกำหนดในแต่ละปี

ใช้ตัวเลือกหักเงินเดือนอัตโนมัติ เพื่อป้องกันการลืมชำระ

4.2 บริหารค่าใช้จ่ายและสร้างวินัย

จากตัวอย่างการแนะนำในช่วงปลอดหนี้ 2 ปี

แบ่งเงินจากรายได้เก็บเดือนละเล็กน้อย เช่น คำนวณยอดต่อปีแล้วหาร 12

เปิดบัญชีแยกสำหรับเก็บเงินไว้จ่ายหนี้โดยเฉพาะ เพื่อไม่ให้ใช้ปนกับค่าใช้จ่ายอื่น

แนวทางนี้ช่วยให้

เมื่อถึงกำหนดชำระ จะมีเงินพร้อม ไม่ต้องหาเงินก้อนโดยฉุกละหุก

ลดโอกาสผิดนัดและเบี้ยปรับ

5. แผนที่ 2: สายสมดุล ผ่อนเกินขั้นต่ำ + เก็บเงินสำรอง

สำหรับคนที่รายได้เริ่มตั้งหลักได้ มีภาระหนี้ไม่มากเกินไป และต้องการทั้งผ่อนหนี้และมีเงินสำรองเผื่อเหตุฉุกเฉิน แผนนี้เน้น “สมดุล” ระหว่างการลดหนี้และการสร้างกันชนทางการเงิน

5.1 ผ่อนเกินขั้นต่ำเล็กน้อย

ข้อมูลจากคำถามที่พบบ่อยของ กยศ. ระบุว่า

หากจ่ายเกินยอดที่กำหนดในงวดนั้น ระบบจะนำเงินส่วนที่เกินไปตัดเงินต้นคงค้างโดยอัตโนมัติ

การจ่ายเกินขั้นต่ำจึงช่วยให้

เงินต้นลดลงเร็วขึ้น

เสียดอกเบี้ยตลอดอายุสัญญาน้อยลง

ตัวอย่างแนวคิด

หากยอดชำระรายปี 5,484 บาท (จากตัวอย่างในบทความ) แทนที่จะจ่ายตรงเป๊ะ อาจเก็บเพิ่มเล็กน้อยเพื่อจ่าย 6,000 บาทต่อปี ส่วนที่เกินจะไปลดเงินต้นทันที

5.2 สร้างเงินสำรองฉุกเฉินไปพร้อมกัน

แม้ข้อมูลที่มีจะไม่ระบุตัวเลขสัดส่วนแบบละเอียด แต่จากแนวทางที่เสนอในหลายบทความ

การกันเงินส่วนหนึ่งไว้เป็นเงินสำรอง เช่น เก็บสะสมรายเดือนในบัญชีแยก เพื่อใช้ยามฉุกเฉิน (ตกงาน เจ็บป่วย ฯลฯ)

ลดความเสี่ยงที่จะต้องเบี้ยวหนี้เมื่อเกิดเหตุไม่คาดคิด

แนวคิดสำคัญของแผนนี้คือ

ไม่เร่งผ่อนจนเงินตึงเกินไป

แต่ก็ไม่จ่ายแค่ขั้นต่ำจนหนี้ยืดยาวโดยไม่จำเป็น

6. แผนที่ 3: สายลุยปิดหนี้เร็ว

แผนนี้เหมาะกับคนที่ต้องการปลดหนี้ให้เร็วที่สุด และยอมบริหารชีวิตการเงินให้รัดกุมมากขึ้น เพื่อแลกกับอิสรภาพจากหนี้ในระยะสั้น

6.1 ใช้ช่วงปลอดหนี้ให้คุ้มที่สุด

ข้อมูลจากบทความเรื่อง “เปิด 3 วิธีปิดหนี้ กยศ.” ระบุว่า

ในช่วง 2 ปีปลอดหนี้ หากผู้กู้ชำระหนี้คืนก่อนครบกำหนด จะ ไม่มีการคิดดอกเบี้ย เงินที่จ่ายทั้งหมดจะถูกหักออกจากเงินต้น

ดังนั้น ผู้ที่พร้อมสามารถ

เริ่มทยอยจ่ายหนี้ตั้งแต่ยังอยู่ในช่วงปลอดหนี้

ยิ่งจ่ายมาก เงินต้นยิ่งลดเร็ว และดอกเบี้ยในอนาคตยิ่งน้อยลง

6.2 ใช้เงินก้อนและโบนัสปิดหนี้

จากเอกสารที่อธิบายวิธีปิดหนี้

การชำระปิดยอดทั้งหมดในคราวเดียว ทำให้ได้รับส่วนลดเงินต้น 3% (ตามเงื่อนไขที่กองทุนประกาศในช่วงเวลานั้น)

แนวทางสายลุยจึงมัก

เก็บเงินก้อนจากโบนัส รายได้พิเศษ หรือรายได้เสริม เพื่อจ่ายโปะลดเงินต้น

หากพร้อมมากพอ อาจเลือกปิดบัญชีรวดเดียวเพื่อรับส่วนลดเงินต้น และจบหนี้เร็ว

6.3 ระวังสภาพคล่องไม่ให้ตึงเกินไป

แม้การเร่งปิดหนี้จะช่วยลดดอกเบี้ย แต่ในข้อมูลจากหลายบทความก็เตือนชัดเจนว่า

หากดึงเงินทั้งหมดไปปิดหนี้จนไม่เหลือสำรอง อาจทำให้ขาดสภาพคล่องเมื่อเกิดเหตุฉุกเฉิน

หากไม่สามารถจ่ายตามกำหนดภายหลังได้ อาจต้องเผชิญค่าปรับหรือกระบวนการฟ้องคดีในภายหลัง

7. เทคนิคเสริมลดความเครียดเรื่องเงิน

นอกจากการเลือกแผนผ่อนแล้ว ยังมีเทคนิคเชิงระบบที่ช่วยให้เรื่องเงินเป็นระเบียบและเครียดน้อยลง

7.1 ใช้แอปหรือระบบดิจิทัลติดตามรายรับ–รายจ่าย และหนี้

ข้อมูลจากหลายแหล่งแนะนำให้ใช้

แอป กยศ. Connect เพื่อตรวจสอบยอดหนี้ วันครบกำหนด และสร้าง QR Code ชำระเงิน

ระบบดิจิทัล DSL ในการลงทะเบียน ยื่นคำขอ และติดตามสถานะการกู้หรือการผ่อนผัน

การมีข้อมูลอัปเดตช่วยให้

ไม่หลงลืมวันครบกำหนด

เห็นแนวโน้มยอดหนี้ลดลง ช่วยลดความกังวล

7.2 ตั้งระบบหักอัตโนมัติ

จากคู่มือ กยศ. และบทความต่าง ๆ มีการกล่าวถึง

การหักเงินเดือนอัตโนมัติ ผ่านนายจ้าง

การหักบัญชีเงินฝากอัตโนมัติผ่านธนาคาร

ข้อดีคือ

ลดโอกาสลืมจนผิดนัดชำระ

ทำให้การใช้หนี้กลายเป็นส่วนหนึ่งของระบบการเงินประจำเดือน

7.3 ใช้มาตรการปรับโครงสร้างหนี้เมื่อเริ่มไปไม่ไหว

ข้อมูลจากข่าวการปรับโครงสร้างหนี้ กยศ. ระบุสิทธิประโยชน์สำคัญ

ขยายเวลาผ่อนชำระได้ถึง 15 ปี (โดยเงื่อนไขต้องไม่เกินอายุ 65 ปีเมื่องวดสุดท้าย)

ลดค่างวดให้เหลือยอดขั้นต่ำ ให้สอดคล้องกับรายได้จริง

ปลดภาระผู้ค้ำประกันเมื่อทำสัญญาใหม่

งดการฟ้องคดีหรือบังคับคดี หากทำตามเงื่อนไข

ให้ส่วนลดเบี้ยปรับเดิม 100% เมื่อชำระครบตามสัญญาใหม่

สามารถดำเนินการได้ผ่าน

เว็บไซต์ กยศ. และแอปที่รองรับการยืนยันตัวตนและลงนามอิเล็กทรอนิกส์

มาตรการนี้จึงเป็น “แผนสำรอง” สำคัญสำหรับผู้ที่เริ่มรู้สึกว่าค่างวดเดิมเกินกำลัง และต้องการหายใจได้โล่งขึ้น

8. สรุปและเช็กลิสต์ลงมือทำ

การผ่อนหนี้ กยศ. ในปี 2026 ไม่จำเป็นต้องเป็นเรื่องน่ากลัว หากเรารู้เงื่อนไขและเลือกแผนที่เหมาะกับตัวเอง

ทบทวน 3 แผนจัดงบ

แผนสายชิลล์: ผ่อนขั้นต่ำตามกำหนด เน้นไม่ให้ผิดนัด ใช้การหักเงินเดือน/บัญชี และบริหารค่าใช้จ่ายรายเดือนให้มีเงินจ่ายแน่นอน

แผนสายสมดุล: ผ่อนเกินขั้นต่ำเล็กน้อย พร้อมเก็บเงินสำรองฉุกเฉินไปด้วย เพื่อลดดอกเบี้ยในระยะยาวโดยไม่ทำให้เงินตึง

แผนสายลุย: ใช้ช่วงปลอดหนี้จ่ายเงินต้นให้มากที่สุด ใช้เงินก้อนหรือโบนัสโปะหนี้ และพิจารณาปิดบัญชีเพื่อรับส่วนลดเงินต้นเมื่อพร้อม

เช็กลิสต์เริ่มวางแผนผ่อนหนี้ กยศ. + ค่าครองชีพ

ลงทะเบียนและเช็กยอดหนี้ผ่านแอปหรือเว็บไซต์ กยศ.

คำนวณรายได้สุทธิ และรวมภาระตายตัว (ค่าเช่า ค่าน้ำไฟ หนี้อื่น)

เลือกแผนผ่อน: สายชิลล์ / สายสมดุล / สายลุย ให้สอดคล้องกับรายได้

ตั้งระบบชำระอัตโนมัติ (หักเงินเดือนหรือหักบัญชีธนาคาร) หากทำได้

หากรายได้ยังไม่มั่นคงหรือมีปัญหา ให้พิจารณายื่นขอผ่อนผัน หรือสมัครปรับโครงสร้างหนี้ตามเงื่อนไขของ กยศ.

เมื่อเข้าใจโครงสร้างหนี้ รู้สถานะการเงินของตัวเอง และมีแผนที่ชัดเจน หนี้ กยศ. จะไม่ใช่ภาระที่น่ากลัวอีกต่อไป แต่จะกลายเป็นส่วนหนึ่งของแผนการเงินที่จัดการได้ พร้อมเปิดทางให้คุณเดินหน้าต่อในชีวิตการทำงานได้อย่างสบายใจมากขึ้น