ลงทุนหุ้นปันผลไทย 2569 รับ 5–7% แบบไม่เฝ้าจอ

1. บทนำ: ทำไมคนไทยถึงเทใจให้หุ้นปันผลในปี 2569–2570

เงินฝากโตช้า ค่าครองชีพวิ่งแรง คนเลยเริ่มมองหา “รายได้ชิล ๆ แต่เงินจริงเข้า” หุ้นปันผลจึงกลายเป็นพระเอก เพราะให้ผลตอบแทน 2 เด้ง ทั้ง

เงินปันผลระหว่างถือ (Passive Income)

กำไรส่วนต่างราคา (Capital Gain) ถ้าธุรกิจโตและราคาหุ้นปรับขึ้น

ข้อมูลจากตลาดหุ้นไทยและบทวิเคราะห์ต่าง ๆ สะท้อนว่า กลยุทธ์หุ้นปันผลยังทำงานได้ดี โดยเฉพาะกลุ่มที่มี Dividend Yield ระดับประมาณ 5–7% ต่อปี และมีประวัติ “จ่ายต่อเนื่องหลายปี” เช่น กลุ่มหุ้นในลิสต์ Dividend Universe 2026 และหุ้นปันผลสูงที่โบรกเกอร์แนะนำปลายปี 2568–ต้นปี 2569

ภาพรวมจึงชัดเจนว่า ปี 2569–2570 หุ้นปันผลไทยยังน่าจับตา หากเลือกถูกตัวและไม่หลงกับตัวเลข Yield สวย ๆ เพียงอย่างเดียว

2. เข้าใจพื้นฐานหุ้นปันผลไทย: กำไรจริง กระแสเงินสด และความสม่ำเสมอ

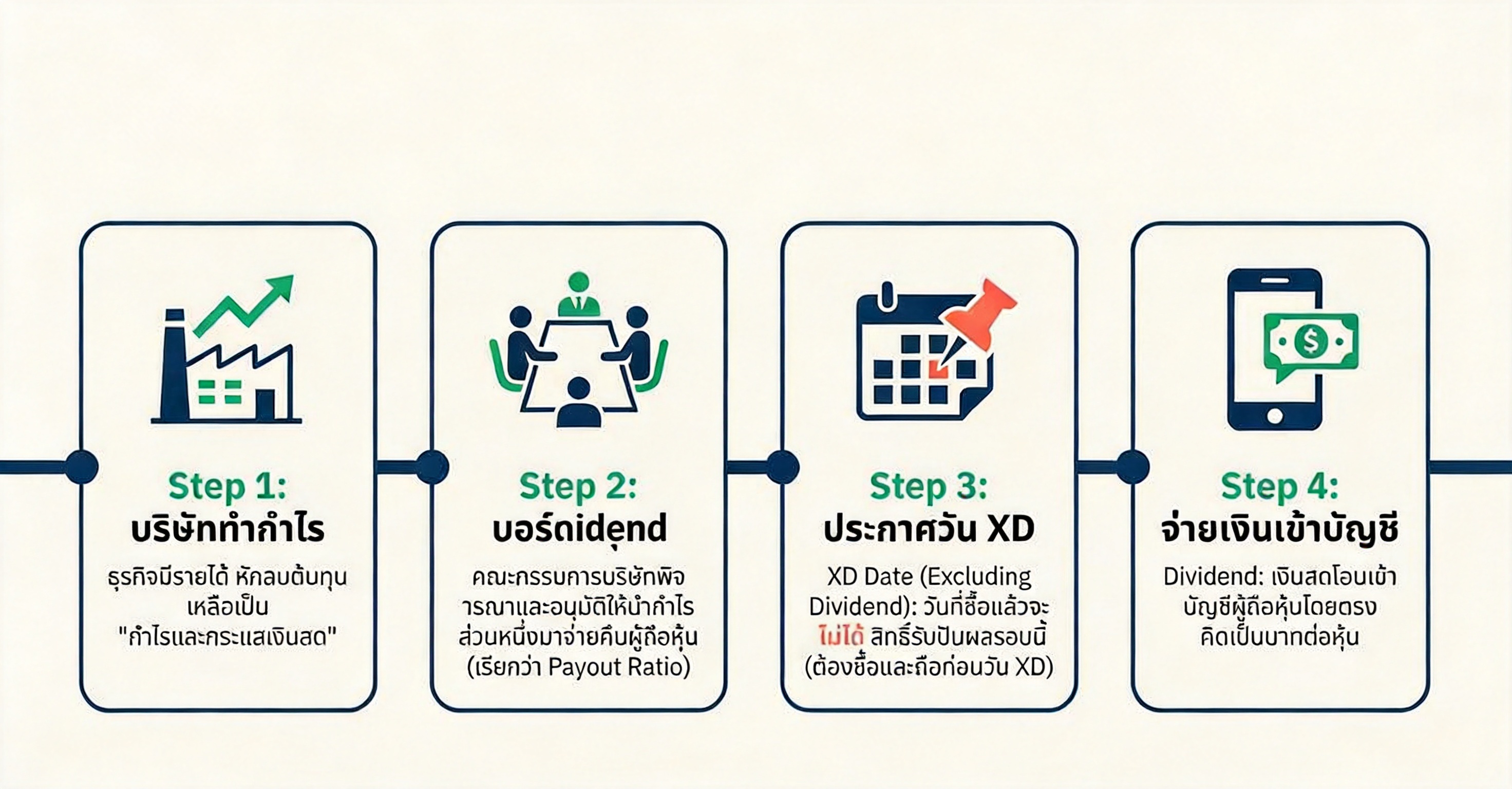

หุ้นปันผล คือ หุ้นของบริษัทที่นำ “กำไรสุทธิ” หรือ “กำไรสะสม” ส่วนหนึ่งมาจ่ายคืนผู้ถือหุ้นเป็นเงินสดหรือหุ้นเพิ่มทุน จุดสำคัญไม่ใช่แค่จ่ายหรือไม่จ่าย แต่คือ

บริษัทต้อง “มีกำไรต่อเนื่อง”

กระแสเงินสดจากการดำเนินงานเป็นบวก

ไม่กู้หนี้มาจ่ายปันผล

ตัวอย่างเกณฑ์ของ SET Research ที่ใช้คัด “Dividend Universe 2026” เน้นบริษัทที่

มีกำไรสุทธิต่อเนื่อง

กระแสเงินสดจากการดำเนินงานเป็นบวกต่อเนื่อง

มีบรรษัทภิบาลระดับดีขึ้นไป

กลุ่มหุ้นไทยที่เข้าข่ายหุ้นปันผลที่ดี มักอยู่ในธุรกิจที่กระแสเงินสดค่อนข้างนิ่ง เช่น ธนาคาร พลังงาน สาธารณูปโภค โลจิสติกส์ บางอสังหา และธุรกิจอุตสาหกรรมที่ไม่ผันผวนเกินไป

ถ้าพื้นฐานดี กระแสเงินสดแน่น บริษัทก็มีโอกาส “จ่ายได้ยั่งยืน” มากกว่าหุ้นที่ตัวเลขสวย แต่กำไรผันผวนหรือหนี้บาน

3. วางเป้าหมายการเงิน: ต้องมีเงินเท่าไหร่ ถึงรับปันผล 5–7% แบบไม่เฝ้าจอ

ก่อนจะถามว่า “ซื้อหุ้นตัวไหนดี” ควรถามตัวเองก่อนว่า “อยากได้เงินปันผลปีละเท่าไหร่” แล้วค่อยย้อนกลับมาคำนวณเงินต้น โดยใช้อัตราปันผลเป้าหมาย 5–7% ต่อปี

จากตัวอย่างในบทความ:

เงินลงทุน 500,000 บาท → ได้ปันผลราว 1,500–2,500 บาท/เดือน

เงินลงทุน 1,000,000 บาท → ได้ปันผลราว 3,000–6,000 บาท/เดือน

เงินลงทุน 5,000,000 บาท → ได้ปันผลราว 15,000–30,000 บาท/เดือน

และหากใช้หลักคิดเดียวกันกับ Yield 5–7% ต่อปี

ลงทุน 100,000 บาท → ปันผลปีละ 3,000–7,000 บาท (ต่อเดือนร้อยกว่าบาท)

จะเห็นว่า “รายได้ปันผลที่มีความหมาย” ต้องใช้เงินต้นระดับหลายแสนถึงหลายล้านบาท ไม่ใช่เงินหมื่นแล้วหวังเงินเดือนละหมื่นทันที การวางแผนจึงต้องเน้น

ตั้งเป้ารายได้ปันผลต่อปี

กำหนด Yield เป้าหมายสมเหตุสมผล (เช่น 5–7%)

คำนวณเงินต้นที่ต้องสะสม

ทยอยลงทุน (เช่น DCA รายเดือน) แล้วนำเงินปันผลกลับไปซื้อเพิ่ม เพื่อใช้พลังทบต้น

เป้าหมายที่ชัดจะช่วยให้การเลือกหุ้นและวางพอร์ตไม่หลุดโฟกัส

4. วิธีคัดเลือกหุ้นปันผลไทย: ไม่ดูแค่ Yield แต่ดูทั้งงบ กำไร และความเสี่ยง

ข้อมูลจากหลายบทความเน้นตรงกันว่า Dividend Yield สูงอย่างเดียวไม่พอ เพราะ Yield สูงอาจเกิดจาก

ราคาหุ้นตกหนักจากพื้นฐานแย่ → Yield ดูสูงหลอกตา (Dividend Trap)

เกณฑ์สำคัญที่ควรใช้คัดหุ้นปันผลไทยจึงประกอบด้วย

4.1 Dividend และ Dividend Yield

Dividend Per Share (DPS): เงินปันผลต่อหุ้นในรูป “บาทต่อหุ้น” ควรดูว่าจ่ายสม่ำเสมอ โตได้ ไม่เหวี่ยง

Dividend Yield = เงินปันผลต่อหุ้น ÷ ราคาหุ้น × 100

ตัวอย่างจากกองทุนหุ้น

NAV 50 บาท จ่าย 2.5 บาทต่อหน่วย → Dividend Yield = 5%

คำเตือนที่ย้ำหลายรอบในบทความคือ

Yield สูงผิดปกติ อาจไม่ได้แปลว่าบริษัทเก่ง แต่อาจแปลว่าราคาหุ้นลงหนักเพราะตลาดไม่เชื่อในอนาคต

4.2 P/E และ P/BV

แม้ข้อมูลจะไม่ได้ยกสูตรละเอียด แต่ในลิสต์หุ้นปันผลไทย 15 อันดับของ Thairath Money ได้แสดง P/E (ราคาเทียบกำไร) ให้เห็นคู่กับ Dividend Yield เพื่อช่วยประเมินว่า

Yield สูง + P/E ไม่ได้ถูกมาก → อาจเป็นหุ้นดีที่ให้ผลตอบแทนคุ้ม

Yield สูง + P/E ต่ำมาก → ต้องเช็กว่ากำไรยั่งยืนหรือไม่

4.3 ความสม่ำเสมอของกำไรและการจ่ายปันผล

หุ้นปันผลคุณภาพต้องมี

กำไรสุทธิเติบโตหรืออย่างน้อยไม่ทรุดต่อเนื่อง

กระแสเงินสดจากการดำเนินงานเป็นบวก

ประวัติการจ่ายปันผลต่อเนื่องหลายปี

ตัวอย่างหุ้นไทยที่อยู่ในลิสต์

จ่ายต่อเนื่อง 5 ปี: LANNA, RCL, SAT, SPCG, LHK, PSL, PHOL, NYT, VCOM, TPIPP, TSC, Q-CON, TISCO, TASCO, PCSGH

จ่ายต่อเนื่อง 7 ปี: LANNA, LHK, NYT, SAT, TPIPP, SPCG, TISCO, TSC, QH, PCSGH, DRT, VCOM, TASCO, PHOL, PATO

หุ้นเหล่านี้ผ่านคัดกรองกำไรและกระแสเงินสดของ SET Research แล้ว จึงเป็นตัวอย่างของความสม่ำเสมอในเชิงปันผล

4.4 หนี้ กระแสเงินสด และ Payout Ratio

บทความด้านความรู้เน้นว่า ต้องระวังบริษัทที่

กระแสเงินสดจากการดำเนินงานติดลบ แต่ยังจ่ายปันผล

ต้องกู้เงินหรือดึงกำไรสะสมมาใช้จ่ายปันผล

เกณฑ์ที่ควรดูควบคู่กับ Yield คือ

Free Cash Flow: เงินสดเหลือหลังลงทุน

Dividend Payout Ratio: สัดส่วนกำไรที่นำมาจ่ายปันผล ถ้าจ่ายสูงเกินไปต่อเนื่อง บริษัทอาจไม่มีเงินเหลือไปลงทุนต่อ

4.5 ความเสี่ยงเฉพาะตัวและกับดัก Dividend Trap

ความเสี่ยงสำคัญที่ถูกย้ำหลายครั้งคือ

Dividend Trap: Yield สูงเพราะราคาพัง ไม่ใช่เพราะธุรกิจดี

โอกาสลดหรืองดปันผล หากกำไรหรือเงินสดไม่พอ

Total Return ติดลบ: ได้ปันผล 5% แต่ราคาหุ้นลง 15% ก็ยังขาดทุน

ดังนั้น การคัดหุ้นต้องเป็น “ชุดเกณฑ์” ไม่ใช่ “ดูแต่ตัวเลข Yield” เท่านั้น

5. กลยุทธ์ลงทุนแบบขี้เกียจ: DCA กองทุน และระบบอัตโนมัติ

สำหรับคนที่ไม่อยากเฝ้าหน้าจอ หรือไม่มีเวลาวิเคราะห์หุ้นรายตัว บทความเสนอทางเลือกที่ “ขี้เกียจได้ แต่ยังมีระบบ” เช่น

5.1 ใช้ DCA (Dollar-Cost Averaging)

ทยอยซื้อหุ้นหรือกองทุนปันผลด้วยจำนวนเงินเท่า ๆ กันทุกเดือน

ไม่ต้องกังวลราคาซื้อแต่ละงวด

ช่วยลดความเสี่ยงจากการเข้าซื้อผิดจังหวะ

5.2 เลือกกองทุนปันผลให้มืออาชีพดูแล

จากกรณีศึกษา KFGBRAND-D (กองทุนหุ้นแบรนด์ระดับโลกแบบปันผล)

มีผู้จัดการกองทุนคัดเลือกหุ้นและปรับพอร์ตให้

เน้นบริษัทคุณภาพ กระแสเงินสดมั่นคง และมองเรื่อง ESG

มีนโยบายจ่ายปันผลสูงสุดไม่เกินปีละ 12 ครั้ง

ตารางเปรียบเทียบชี้ชัดว่า

หุ้นปันผลรายตัว เหมาะกับคนมีเวลาและทักษะวิเคราะห์เอง

กองทุนปันผล เหมาะกับมือใหม่หรือคนไม่มีเวลา เพราะมีมืออาชีพช่วยคัดและกระจายความเสี่ยง

5.3 ตั้งระบบหักเงินอัตโนมัติ

แม้บทความจะไม่ได้ลงรายละเอียดระบบของแต่ละธนาคาร แต่มีตัวอย่างการใช้แอปและฟีเจอร์ลงทุน เช่น

NEXT INVEST

แอปโบรกเกอร์ / แพลตฟอร์มออนไลน์ต่าง ๆ

หัวใจคือ “ทำให้การลงทุนกลายเป็นค่าใช้จ่ายประจำ” โดยไม่ต้องตัดสินใจใหม่ทุกเดือน

6. กระจายความเสี่ยง: ผสมหลายกลุ่ม หลายสินทรัพย์ ให้กระแสเงินสดนิ่งขึ้น

การถือหุ้นปันผลตัวเดียวหรือกลุ่มเดียว คือการเอาพอร์ตไปผูกกับชะตากรรมของธุรกิจเดียวเกินไป บทความหลายชิ้นจึงย้ำเรื่องการกระจายทั้งในมิติ

6.1 กระจายหลายหุ้น หลายอุตสาหกรรม

ตัวอย่างจาก Dividend Universe 2026 มีหุ้นจากหลายหมวด เช่น

พลังงานและสาธารณูปโภค: LANNA, SPCG, TPIPP

ขนส่งและโลจิสติกส์: RCL, PSL, NYT

ยานยนต์: SAT, TSC, PCSGH

วัสดุก่อสร้าง/อสังหา: Q-CON, TASCO, QH, DRT, PATO

ธนาคารและการเงิน: TISCO

เทคโนโลยีสารสนเทศ: VCOM

การผสมหลายกลุ่มช่วยลดผลกระทบจากวัฏจักรของอุตสาหกรรมใดอุตสาหกรรมหนึ่ง

6.2 ผสมหุ้นปันผล + กองทุน + REITs

บทความให้ภาพรวมว่า รายได้ปันผลที่มั่นคงในระยะยาวสามารถมาจาก

หุ้นปันผลไทย

กองทุนปันผล (ทั้งไทยและต่างประเทศ)

REITs และกองทุนโครงสร้างพื้นฐาน

การผสมเหล่านี้ทำให้

กระจายความเสี่ยงเชิงธุรกิจและภูมิภาค

สร้างกระแสเงินสดจากหลายแหล่ง

6.3 กระจายรอบจ่ายปันผลให้ได้เงินทุกเดือน

เคล็ดลับจากบทความหนึ่งคือ

หุ้นหรือกองทุนส่วนใหญ่จ่ายปีละ 1–4 ครั้ง ไม่ได้จ่ายทุกเดือน แต่ถ้าอยากรับเงินทุกเดือน ให้กระจายไปกองทุน/หุ้นที่มีรอบจ่ายต่างกัน เช่น กอง A จ่ายเดือน 1,4,7,10 คู่กับกอง B จ่ายเดือน 2,5,8,11

วิธีนี้ช่วยให้ “ไฟกระแสเงินสดไม่ดับ” ระหว่างปี

7. บริหารภาษีและค่าใช้จ่าย: รู้เรื่องภาษี 10% และจัดพอร์ตให้คุ้มสุด

รายได้ปันผลไทยมีประเด็นสำคัญที่ต้องเข้าใจ ไม่อย่างนั้น “เงินรั่ว” โดยไม่รู้ตัว

7.1 ภาษีเงินปันผล 10%

โดยปกติ

เงินปันผลจากหุ้นและกองทุนรวมจะถูก “หักภาษี ณ ที่จ่าย 10%” ตั้งแต่ต้นทาง

นักลงทุนเลือกได้ 2 ทาง

ให้ 10% เป็น Final Tax → ไม่ต้องนำไปรวมยื่นปลายปี เหมาะกับคนฐานภาษีเกิน 10%

นำไปรวมยื่นปลายปี → ถ้าฐานภาษีต่ำกว่า 10% มีสิทธิ์ขอคืนบางส่วนหรือทั้งหมด

7.2 สิทธิพิเศษเครดิตภาษีเงินปันผล (เฉพาะหุ้น)

กรณีลงทุนในหุ้นโดยตรง จะมีสิทธิ “เครดิตภาษีเงินปันผล” เอาไว้ใช้คำนวณภาษี เพื่อขอคืนภาษีนิติบุคคลที่บริษัทจ่ายไปแล้ว ทำให้มีโอกาสได้เงินคืนมากขึ้น (สิทธินี้ไม่ครอบคลุมกองทุนรวม)

7.3 ค่าใช้จ่ายอื่น ๆ

แม้บทความจะไม่ลงตัวเลขค่าคอม แต่ในเชิงหลักการ นักลงทุนต้องคำนึงถึง

ค่าธรรมเนียมซื้อขายหุ้น/กองทุน

ค่าธรรมเนียมบริหารของกองทุนปันผล

การจัดพอร์ตให้คุ้มจึงต้องคิด “ผลตอบแทนสุทธิหลังภาษีและค่าใช้จ่าย” ไม่ใช่ดูแต่ Yield ก่อนหักทุกอย่าง

8. สรุปและมุมมอง 2026: โอกาส หุ้นปันผลไทย 5–7% และสิ่งที่มือใหม่ควรทำวันนี้

จากข้อมูลทั้งหมด สามารถสรุปภาพหุ้นปันผลไทยในปี 2569–2570 ได้ดังนี้

8.1 โอกาส

ดัชนีปันผล (เช่น SETHD) มีสถิติที่ดีในช่วงไตรมาส 1 ของแต่ละปี

ปลายปี–ต้นปีมักเป็นจังหวะสะสม ก่อนฤดูกาลประกาศปันผล ก.พ.–พ.ค.

มีลิสต์หุ้นปันผลสม่ำเสมอจาก SET Research เช่น Dividend Universe 2026

โบรกเกอร์บางแห่งแนะนำกลยุทธ์ Dividend Capture: ซื้อปลายปี–ต้นปี ขายช่วงขึ้น XD (ภายใต้การประเมินความเสี่ยงของนักลงทุนเอง)

8.2 ความเสี่ยง

Dividend Trap: Yield สูงจากราคาพัง ไม่ใช่จากกำไรที่ยั่งยืน

ความเสี่ยงเศรษฐกิจ ดอกเบี้ย สินค้าโภคภัณฑ์ และหนี้ครัวเรือน

โอกาสลด/งดปันผล หากกำไรและกระแสเงินสดไม่พอ

Total Return อาจติดลบ หากราคาหุ้นลงแรงกว่าปันผลที่ได้

8.3 สิ่งที่มือใหม่ควรทำวันนี้

เริ่มจากเป้าหมาย – อยากได้ปันผลปีละเท่าไหร่ ใช้ Yield 5–7% คำนวณเงินต้น

แยกเงินเย็นกับเงินฉุกเฉิน – อย่านำเงินที่ต้องใช้เร็ว ๆ มาลงหุ้นปันผล

ศึกษาเบื้องต้น – เข้าใจ Dividend, Dividend Yield, XD, DPS, Payout Ratio

ใช้ลิสต์คุณภาพเป็นจุดตั้งต้น – เช่น หุ้นจาก Dividend Universe 2026 หรือหุ้นปันผลที่โบรกเกอร์แนะนำ แล้วค่อยไปอ่านงบและข้อมูลเพิ่ม

กระจายความเสี่ยง – ถือหลายตัว หลายกลุ่ม ผสมหุ้นปันผล กองทุน และ REITs

ใช้ DCA หรือระบบอัตโนมัติ – เพื่อลดภาระจิตใจ และสร้างวินัยลงทุนระยะยาว

วางแผนภาษี – เลือกวิธีจัดการภาษี 10% ให้เหมาะกับฐานรายได้ของตัวเอง

หุ้นปันผลไทยในปี 2569–2570 จึง “น่าลงทุน แต่ไม่ใช่ทุกตัว และไม่ใช่ทุกจังหวะ” หุ้นที่น่าสนใจที่สุดไม่ใช่ตัวที่ Yield สูงสุดบนหน้าจอ แต่คือบริษัทที่

มีกำไรและกระแสเงินสดจริง

จ่ายปันผลได้ต่อเนื่องโดยไม่บีบอนาคตธุรกิจ

ให้ผลตอบแทนรวม (ปันผล + ราคา) ที่สมเหตุสมผลกับความเสี่ยง

หากวันนี้เริ่มจากการตั้งเป้าหมาย อ่านงบแบบเข้าใจพื้นฐาน และค่อย ๆ สะสมหุ้นปันผลคุณภาพ 5–7% ต่อปีอย่างมีวินัย หุ้นปันผลก็สามารถกลายเป็น “เครื่องผลิตกระแสเงินสดระยะยาว” ให้พอร์ตของคุณได้ โดยไม่ต้องเฝ้าจอทั้งวัน