ภาพรวมดอกเบี้ยเงินฝากปี 2026 และผลต่อคนฝากเงิน

ในช่วงปี 2568–2569 อัตราดอกเบี้ยเงินฝากของไทยยังอยู่ในระดับไม่สูงมากเมื่อเทียบกับการลงทุนรูปแบบอื่น แต่มีความเคลื่อนไหวที่น่าสนใจคือ

ดอกเบี้ยเงินฝากออมทรัพย์ปกติส่วนใหญ่ยังอยู่แถวๆ 0.25% ต่อปี ตามข้อมูลจากธนาคารแห่งประเทศไทยในเดือนพฤษภาคม 2569

ดอกเบี้ยเงินฝากประจำมีการ “ขยับขึ้นเล็กน้อย” ในบางธนาคารและบางช่วงเวลา แต่ภาพรวมยังถือว่าไม่สูงเมื่อเทียบกับความเสี่ยงที่ต่ำของเงินฝาก

ธนาคารหลายแห่งหันมาแข่งขันกันผ่าน บัญชีดิจิทัล / e-Savings / เงินฝากออนไลน์ และเงินฝากปลอดภาษี เพื่อเพิ่มผลตอบแทนให้ลูกค้ากลุ่มที่ยอมใช้ช่องทางดิจิทัลและมีวินัยการออม

สำหรับผู้ฝากเงิน จุดสำคัญจึงไม่ใช่แค่ว่า “ดอกเบี้ยเท่าไร” แต่ต้องมองรวมถึง

เงื่อนไขยอดเงินขั้นต่ำ

ความยืดหยุ่นในการถอน

ภาษีดอกเบี้ย

ค่าธรรมเนียมและเงื่อนไขการใช้งานแอป

ทั้งหมดนี้มีผลต่อ “ดอกเบี้ยสุทธิจริง” ที่ได้รับ

ประเภทบัญชีเงินฝากหลักในไทย และความต่าง

จากข้อมูลหลายธนาคารในปี 2568–2569 สามารถสรุปภาพรวมประเภทบัญชีเงินฝากหลักได้ดังนี้

1. บัญชีเงินฝากออมทรัพย์ปกติ

ดอกเบี้ยค่อนข้างต่ำ เช่น ธนาคารใหญ่หลายแห่งให้อัตราประมาณ 0.25% ต่อปี

ฝาก–ถอนได้สะดวก สภาพคล่องสูง

ไม่มีภาระต้องฝากทุกเดือนหรือยอดขั้นต่ำสูง

เหมาะกับเงินสำรองฉุกเฉินและเงินหมุนในชีวิตประจำวัน

2. บัญชีเงินฝากประจำ

จากข้อมูลเปรียบเทียบดอกเบี้ยเงินฝากประจำเดือนกุมภาพันธ์ 2569 ทั้งระบบ พบลักษณะร่วมคือ

ดอกเบี้ยสูงกว่าออมทรัพย์อย่างชัดเจน

กำหนดระยะเวลาชัด เช่น 3, 6, 12, 24, 36 เดือน ไปจนถึง 60 เดือน

ถอนก่อนกำหนดมักไม่ได้ดอกเบี้ยตามประกาศ หรืออาจได้ในอัตราต่ำกว่าปกติ

บางธนาคารพัฒนารูปแบบพิเศษ เช่น ฝากประจำออนไลน์ หรือแบบปลอดภาษี

ข้อดี–ข้อเสียที่สรุปไว้ชัดเจนในข้อมูลคือ

ข้อดี

ดอกเบี้ยสูงกว่าออมทรัพย์

ช่วยสร้างวินัยการออม เพราะถอนก่อนกำหนดมีเงื่อนไข

ใช้เป็นหลักประกันกู้ได้

ความเสี่ยงต่ำกว่าการลงทุนประเภทกองทุน

ข้อเสีย

สภาพคล่องต่ำกว่าออมทรัพย์ ถอนทันทีไม่ได้

มีขั้นต่ำในการฝาก

ถอนก่อนกำหนดอาจถูกลดดอกเบี้ย

ดอกเบี้ยถูกหักภาษี ณ ที่จ่าย 15%

3. เงินฝากปลอดภาษี

ในข้อมูลของหลายธนาคาร เช่น ธ.ก.ส., ธนาคารกรุงศรีอยุธยา, เกียรตินาคินภัทร, ไทยเครดิต, ยูโอบี ฯลฯ มีผลิตภัณฑ์แบบ “ประจำปลอดภาษี” โดยมีลักษณะร่วมคือ

ระยะเวลาฝากชัดเจน เช่น 24 เดือน, 36 เดือน, 48 เดือน, 60 เดือน

อัตราดอกเบี้ยมักสูงกว่าเงินฝากประจำธรรมดาที่ระยะเวลาใกล้เคียงกัน

ได้รับยกเว้นภาษีดอกเบี้ย จึงเพิ่มผลตอบแทนสุทธิ

4. บัญชีเงินฝากออนไลน์ / e-Savings / ดิจิทัล

ข้อมูลปี 2569–2569 สะท้อนชัดว่า “บัญชีเงินฝากออนไลน์” เป็นหมวดที่มีการแข่งขันสูงที่สุด ทั้งในรูปแบบ

บัญชีออมทรัพย์ดิจิทัล (e-Savings)

บัญชีเงินฝากออนไลน์ดอกเบี้ยสูงเฉพาะช่วงวงเงิน

บัญชีแพลตฟอร์มดิจิทัลเฉพาะ เช่น Kept by Krungsri, ME Save, Dime! Save ฯลฯ

ลักษณะเด่นคือ

เปิด–บริหารทุกอย่างผ่านแอป ไม่ต้องไปสาขา

ให้ดอกเบี้ยสูงกว่าบัญชีมีสมุด

มักมีระบบคิดดอกเบี้ย “ขั้นบันไดตามวงเงิน” หรือมีโบนัสตามพฤติกรรมฝาก–ถอน

เปรียบเทียบบัญชีออมทรัพย์และ e-Savings ปี 2569

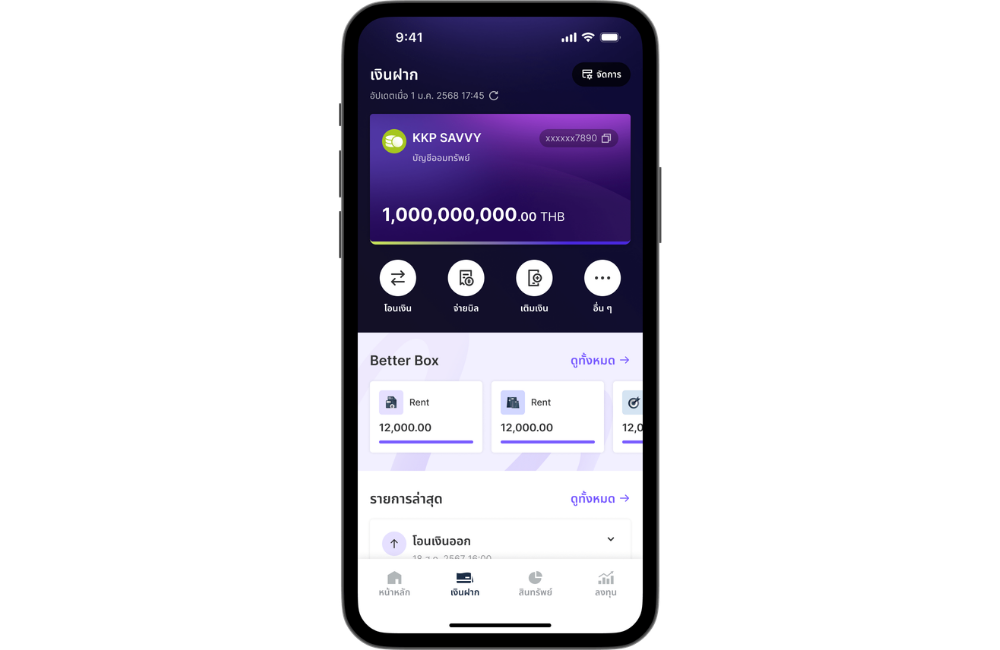

1. บัญชีเงินฝากออมทรัพย์ดิจิทัล KKP SAVVY (เกียรตินาคินภัทร)

โครงสร้างดอกเบี้ย (ต่อปี)

ดอกเบี้ยแบ่งเป็น 2 ชั้น (ต่อแรก = ปกติ, ต่อสอง = พิเศษ Better Bonus)

ต่อแรก: ดอกเบี้ยปกติแบบขั้นบันได

น้อยกว่า 10,000 บาท : 0.50%

10,000–200,000 บาท : 1.20%

200,000–2,000,000 บาท : 1.25%

2,000,000–5,000,000 บาท : 1.30%

ส่วนที่เกิน 5,000,000 บาท : 0.50%

คิดดอกเบี้ยตั้งแต่บาทแรกในแต่ละช่วงวงเงิน (ยกเว้นส่วนที่เกิน 5 ล้านบาทคิดแยกตามอัตราที่กำหนด) จ่ายดอกเบี้ยปีละ 2 ครั้ง คือ 30 มิ.ย. และ 31 ธ.ค.

ต่อสอง: ดอกเบี้ยพิเศษ Better Bonus

สำหรับยอดเงินที่ฝากค้างและไม่ถูกถอนครบตามระยะเวลา จะได้โบนัสเพิ่มตามช่วงวันฝากจริง

91–180 วัน : 0.05%

181–365 วัน : 0.10%

มากกว่า 365 วัน : 0.15%

จ่ายดอกเบี้ยพิเศษปีละ 2 ครั้ง คือ 25 มิ.ย. และ 25 ธ.ค.

จุดเด่นอื่น

ยิ่งฝากนาน ยิ่งได้ดอกเบี้ยรวมสูงขึ้นจาก Better Bonus

มีฟีเจอร์แบ่งกระเป๋าเงิน Better Box สำหรับแยกเงินตามเป้าหมาย

บริหารผ่านแอป KKP Better

2. บัญชี e-Saving จาก 4 ธนาคารใหญ่

ข้อมูลปี 2569 มีการเปรียบเทียบบัญชี e-Savings ดังนี้

K-eSavings (กสิกรไทย)

ดอกเบี้ย 1.35% ต่อปี สำหรับวงเงินไม่เกิน 500,000 บาท

ส่วนที่เกิน 500,000 บาท : 0.35% ต่อปี

เปิดบัญชีขั้นต่ำ 0 บาท

แอป K PLUS เน้นใช้งานง่ายและเสถียร

SCB Easy Savings (ไทยพาณิชย์)

วงเงินไม่เกิน 1,000,000 บาท : 1.45% ต่อปี

ส่วนที่เกิน 1,000,000 บาท : 0.40% ต่อปี

จ่ายดอกเบี้ย “ทุกเดือน”

เปิดผ่านแอป SCB EASY เท่านั้น

Krungthai NEXT Savings (กรุงไทย)

วงเงินไม่เกิน 500,000 บาท : 1.25% ต่อปี

ส่วนที่เกิน 500,000–1,000,000 บาท : 0.80% ต่อปี

ส่วนที่เกิน 1,000,000 บาท : 0.35% ต่อปี

เปิดบัญชีผ่านแอป Krungthai NEXT

Bualuang e-Savings (กรุงเทพ)

วงเงินไม่เกิน 1,000,000 บาท : 1.35% ต่อปี

ส่วนที่เกิน 1,000,000 บาท : 0.35% ต่อปี

ฟรีค่าธรรมเนียมการทำรายการข้ามเขต

ต้องเหลือเงินขั้นต่ำ 2,000 บาทหลังทำธุรกรรม (ไม่สามารถโอนจนเหลือ 0 ได้)

3. 11 เงินฝากดิจิทัลดอกเบี้ยสูง ปี 2569

ข้อมูลรวบรวมของ Thairath Money ณ 26 มี.ค. 2569 ระบุบัญชีดิจิทัลเด่นๆ เช่น

LH Bank – B-You Wealth : ดอกเบี้ยสูงสุด 5.55% ต่อปี สำหรับ 100,000 บาทสุดท้ายของแต่ละล้าน (เงินฝาก 4 ล้านบาทแรกเฉลี่ย 1.46% ต่อปี)

LH Bank – B You MAX : 3.00% ต่อปี สำหรับส่วนไม่เกิน 10,000 บาท ส่วนที่เกินถึง 100 ล้านบาทได้ 0.25%

KKP – Dime! Save : 3% ต่อปี สำหรับวงเงินไม่เกิน 10,000 บาท, 1.25% สำหรับส่วน 10,000–1,000,000 บาท, 0.50% สำหรับส่วนเกิน 1,000,000 บาท

ibank e-Savings (ธนาคารอิสลามฯ) : 2.20% ต่อปี สำหรับวงเงินไม่เกิน 20,000 บาท, 1.55% สำหรับ 20,000–1,000,000 บาท, 0.50% สำหรับส่วนเกิน 1,000,000 บาท

ttb ME save : ได้ดอกเบี้ยสูงเมื่อ “เงินฝากมากกว่าถอน” ในแต่ละเดือน และทำธุรกรรมผ่านแอป ttb touch

ไทยเครดิต – ออมทรัพย์อัลฟา : 1.70% ต่อปี สำหรับไม่เกิน 500,000 บาท, ส่วนที่เกิน 500,000 บาท = 1.55%

SCB – บัญชีออมทรัพย์อีซี่ : 1.45% ต่อปี สำหรับไม่เกิน 1,000,000 บาท, ส่วนเกิน = 0.40%

TISCO e-Savings : 1.40% ต่อปี สำหรับไม่เกิน 1,000,000 บาท, ส่วนที่เกิน = 0.50%

UOB – TMRW : ดอกเบี้ยพื้นฐาน 0.25% ต่อปี แต่ถ้ารวมโบนัส 1.15% จะเฉลี่ยเป็น 1.40% ต่อปี สำหรับ 5 ล้านบาทแรก โดยต้องมียอดเงินฝากเฉลี่ยเดือนปัจจุบันไม่ต่ำกว่าเดือนก่อน

กรุงเทพ – e-Savings : 1.35% ต่อปี สำหรับไม่เกิน 1,000,000 บาท, ส่วนเกิน = 0.35%

ภาษีดอกเบี้ย

หากดอกเบี้ยรวมจากทุกธนาคาร “เกิน 20,000 บาทต่อปี” ธนาคารจะหักภาษี ณ ที่จ่าย 15% ของดอกเบี้ยทันที

เปรียบเทียบดอกเบี้ยฝากประจำ 2569: ระยะสั้น–กลาง–ยาว

จากข้อมูล “ดอกเบี้ยเงินฝากประจำ เดือนกุมภาพันธ์ 2569” และอัปเดตดอกเบี้ยของธนาคารต่างๆ สามารถแบ่งภาพรวมได้เป็น 3 กลุ่มระยะเวลา

1. ระยะสั้น 3 เดือน

ตัวอย่างอันดับดอกเบี้ยเด่น

ทิสโก้ : 1.00–1.10% ต่อปี

ธ.ก.ส. : 0.95% ต่อปี

ICBC (ไทย) Online Deposit 3 เดือน : 0.85% ต่อปี

ตัวอย่างธนาคารอื่น

กรุงศรีอยุธยา : 0.65%

ธนาคารอาคารสงเคราะห์ : 0.70%

กรุงเทพ : 0.70%

กรุงไทย : 0.65%

ttb : 0.65%

กสิกรไทย : 0.60–0.65%

ยูโอบี : 0.70%

แลนด์ แอนด์ เฮ้าส์ : 0.75%

2. ระยะกลาง 6 เดือน

ตัวอย่างอันดับดอกเบี้ยเด่น

ไทยเครดิต : 1.45% ต่อปี

TISCO e-Fixed 6 เดือน (ออนไลน์) : 1.30% ต่อปี

ธ.ก.ส. : 1.00% ต่อปี

ตัวอย่างธนาคารอื่น

กรุงศรีอยุธยา : 0.80%

ธอส. : 0.75%

เกียรตินาคินภัทร : 0.65–0.80%

กรุงเทพ : 0.75%

กรุงไทย : 0.75%

ออมสิน : 0.75%

ttb : 0.70%

กสิกรไทย : 0.70–0.75%

ICBC (ไทย) : 0.95%

ยูโอบี : 0.75%

แลนด์ แอนด์ เฮ้าส์ : 0.85%

3. ระยะยาว 12 เดือน

ตัวอย่างอันดับดอกเบี้ยเด่นในกุมภาพันธ์ 2569

ไทยเครดิต – ประจำทันใจ 12 เดือน : 1.70% ต่อปี (ยอดไม่เกิน 1.5 ล้านบาท)

ธ.ก.ส. : 1.60% ต่อปี

ไทยเครดิต – ประจำ 12 เดือน : 1.45% ต่อปี

ตัวอย่างธนาคารอื่น

กรุงศรีอยุธยา : 0.90%

ธอส. : 0.95%

เกียรตินาคินภัทร : 0.85–1.00% (แบบไม่มีสมุด 1.00%)

ทิสโก้ : 1.00–1.10%

CIMB ไทย : 0.90%

ไทยพาณิชย์ : 0.85–0.95%

กรุงเทพ : 0.85%

กรุงไทย : 0.85%

ออมสิน : 0.85%

ttb : 0.85%

กสิกรไทย : 0.80–0.85%

ICBC (ไทย) : 1.00%

ยูโอบี : 0.90%

แลนด์ แอนด์ เฮ้าส์ : 1.10%

4. ระยะยาวพิเศษและปลอดภาษี

หลายธนาคารมีผลิตภัณฑ์ระยะ 24–60 เดือน พร้อมสิทธิปลอดภาษี เช่น

ธ.ก.ส. : ประจำปลอดภาษี 24 เดือน 2.40% ต่อปี, แก้วนพรัตน์ (3 ปี) 2.10% ต่อปี

ไทยเครดิต : ประจำปลอดภาษี 24 เดือน 2.15%, 36 เดือน 2.10%

กรุงศรีอยุธยา : ประจำปลอดภาษี 24 เดือน 1.70%, Happy Tax Free 36 เดือน 1.50%

เกียรตินาคินภัทร : ปลอดภาษี 24 เดือน 1.80%, 36 เดือน 1.85%

ยูโอบี : ปลอดภาษีทวีสิน 24 เดือน 1.90%, 36–60 เดือน 2.00%

กสิกรไทย : ทวีทรัพย์ 24 เดือน (ปลอดภาษี) 1.75%

กรุงไทย : Krungthai Zero Tax Max 24 เดือน 1.60%

วิเคราะห์ดอกเบี้ยสุทธิหลังภาษี และปัจจัยที่กระทบผลตอบแทนจริง

จากข้อมูลที่มี สามารถสรุปปัจจัยที่ทำให้ “ดอกเบี้ยที่เห็น” ไม่เท่ากับ “ดอกเบี้ยที่ได้จริง” ได้เป็น 3 กลุ่มใหญ่

1. ภาษีดอกเบี้ย

หากดอกเบี้ยเงินฝากรวมทุกธนาคาร “เกิน 20,000 บาทต่อปี” ธนาคารจะหักภาษี ณ ที่จ่าย 15%

เงินฝากปลอดภาษีจะไม่ถูกหักภาษี จึงให้ผลตอบแทนสุทธิสูงกว่าบัญชีที่อัตราดอกเบี้ยใกล้เคียงแต่ต้องเสียภาษี

2. โครงสร้างแบบขั้นบันไดและโบนัส

หลายบัญชีที่โปรโมตดอกเบี้ยสูงสุด เช่น

B-You Wealth (LH Bank) สูงสุด 5.55% ต่อปี แต่เฉพาะ “100,000 บาทสุดท้ายของแต่ละล้าน” และมีดอกเบี้ยช่วงอื่นที่ 1%

Dime! Save (KKP) 3% ต่อปี เฉพาะวงเงินไม่เกิน 10,000 บาท ส่วนที่เกินลดลงเหลือ 1.25% หรือ 0.50%

บัญชีที่มี “โบนัส” ต้องทำตามเงื่อนไข เช่น ยอดฝากเฉลี่ยต้องมากกว่าเดือนก่อน (TMRW, ttb ME save) หรือฝากครบระยะวัน (Better Bonus ของ KKP SAVVY)

ดังนั้น ผู้ฝากต้องดู

ว่าเงินก้อนของตัวเองอยู่ “ในช่วงที่ได้ดอกเบี้ยเท่าไร”

ได้โบนัสจริงหรือไม่ ตามพฤติกรรมฝาก–ถอนจริง

3. ค่าธรรมเนียมและข้อจำกัดการใช้งาน

แม้ข้อมูลไม่ได้ลงรายละเอียดค่าธรรมเนียมทุกบัญชี แต่มีตัวอย่างเช่น

Bualuang e-Savings ที่ต้องเหลือยอดขั้นต่ำ 2,000 บาทหลังธุรกรรม ทำให้ไม่สามารถดึงเงินออกมาใช้ได้หมด

ข้อจำกัดเช่นนี้กระทบการบริหารสภาพคล่อง และทำให้บางส่วนของเงิน “ถูกล็อก” ไว้ในบัญชีโดยเลี่ยงไม่ได้

กลยุทธ์จัดพอร์ตเงินฝากให้ดอกเบี้ยคุ้ม

จากลักษณะผลิตภัณฑ์เงินฝากที่หลากหลาย ข้อมูลชี้ให้เห็นแนวทางการผสมผสานบัญชีต่างๆ เพื่อให้ได้ทั้งดอกเบี้ยและสภาพคล่อง

1. แยกเงินตามเป้าหมายและระยะเวลา

เงินใช้จ่ายประจำวัน / สำรองฉุกเฉิน: ใช้บัญชีออมทรัพย์หรือ e-Savings ที่ถอนง่าย เช่น K-eSavings, SCB Easy Savings, Krungthai NEXT Savings, Bualuang e-Savings, KKP SAVVY

เงินก้อนที่รู้กำหนดใช้ชัดเจน: เลือกฝากประจำ 3, 6, 12 เดือน ตามช่วงเวลาที่เหมาะกับการใช้เงินจริง

เงินออมระยะยาวเพื่อเป้าหมายที่ไม่ได้ใช้บ่อย: ใช้เงินฝากปลอดภาษี 24–36 เดือน หรือผลิตภัณฑ์แบบโบนัสดอกเบี้ยระยะยาว (เช่น เงินฝากโบนัส 24/36 เดือนของ SCB, สินมัธยะทรัพย์ทวีของกรุงเทพ เป็นต้น)

2. ใช้บัญชีดิจิทัลให้เต็มประสิทธิภาพ

ข้อมูลหลายชิ้นสะท้อนว่า “ดอกเบี้ยสูงสุดของระบบ” มักอยู่ในบัญชีดิจิทัล/ออนไลน์

ตัวอย่างเช่น

B-You Wealth, B You MAX (LH Bank)

Dime! Save และ KKP SAVVY (KKP)

ibank e-Savings

ttb ME save

Kept by Krungsri (grow / lock)

TISCO e-Savings, TISCO e-Fixed

การกระจายเงินบางส่วนไปบัญชีเหล่านี้ตามข้อจำกัดวงเงิน (เช่น ช่วงที่ได้ดอกเบี้ยสูงสุดเฉพาะเงินไม่เกิน 10,000 หรือ 20,000 บาท) จะช่วย “ดึงค่าเฉลี่ยดอกเบี้ยรวม” ให้สูงขึ้นได้

3. ผสมแบบ “กึ่งประจำ–กึ่งยืดหยุ่น”

แพลตฟอร์มอย่าง Kept by Krungsri หรือบัญชีที่จำลองพฤติกรรมฝากประจำผ่านแอป ช่วยให้ผู้ฝากได้คุณลักษณะคล้ายฝากประจำ (ดอกเบี้ยสูงกว่าออมทรัพย์ปกติ) แต่ยังบริหารผ่านมือถือได้คล่องตัว

จากข้อมูล “เงินฝากประจำธนาคารไหนดี” มีข้อสังเกตว่า Kept เหมาะกับคนที่ต้องการ

แยกกระเป๋าเงิน (ใช้จ่าย / ออม / ฝากนาน)

ฝากแบบมีวินัย แต่ไม่ยุ่งยาก

ใช้ช่องทางดิจิทัลเป็นหลัก

เช็กลิสต์เลือกธนาคารและบัญชีให้ตรงไลฟ์สไตล์

จากข้อมูลที่อ้างอิงธนาคารแห่งประเทศไทยและสถาบันคุ้มครองเงินฝาก รวมถึงบทวิเคราะห์ต่างๆ สามารถสรุปเกณฑ์เลือกบัญชีเงินฝากให้เหมาะกับไลฟ์สไตล์ได้ดังนี้

1. ความปลอดภัยและประกันเงินฝาก

บัญชีเงินฝากทุกบัญชีอยู่ภายใต้การคุ้มครองเงินฝากตามกฎหมาย โดย “สถาบันคุ้มครองเงินฝาก” (มีการยกตัวอย่างในบทความอัปเดตดอกเบี้ย)

ผู้ฝากควรศึกษาขอบเขตความคุ้มครองต่อรายผู้ฝากต่อสถาบันการเงินตามข้อมูลล่าสุดของสถาบันคุ้มครองเงินฝาก

2. ระบบดิจิทัลและความสะดวกในการใช้งาน

จากตัวอย่างการเปรียบเทียบบัญชี e-Savings จุดเด่นคือ

การเปิดบัญชีออนไลน์ได้ทันที ผ่านแอปของธนาคาร

การยืนยันตัวตนผ่าน NDID หรือช่องทางอิเล็กทรอนิกส์อื่น ลดความจำเป็นต้องไปสาขา

แอปที่เสถียร ปลอดภัย และมีฟีเจอร์โอน–จ่าย–จัดการเงินครบ

3. เงื่อนไขสำคัญที่ต้องอ่านให้ครบ

ก่อนเลือกบัญชี ควรอ่านให้ชัดในส่วน

วงเงินที่ได้ดอกเบี้ยตามที่โฆษณา (เช่น สูงสุดเฉพาะยอดเงินช่วงหนึ่ง)

เงื่อนไขโบนัสดอกเบี้ย (ต้องเพิ่มยอดทุกเดือน, ต้องไม่ถอน, ต้องฝากครบจำนวนเดือน ฯลฯ)

ขั้นต่ำยอดคงเหลือ เช่น Bualuang e-Savings ที่ต้องมีอย่างน้อย 2,000 บาทในบัญชีหลังทำธุรกรรม

เงื่อนไขการถอน ไม่ว่าจะเป็นบัญชีประจำหรือบัญชีดิจิทัลบางประเภทที่ห้ามถอนเป็นเงินสดโดยตรง (เช่น ttb ME save ที่ต้องโอนเข้าบัญชีออมทรัพย์ก่อน)

ตัวอย่างธนาคาร/บัญชีที่เหมาะกับแต่ละกลุ่ม (ตามข้อมูล)

จากข้อมูลหลายบทความ (โดยไม่สรุปเชิงฟันธง แต่เชื่อมโยงตามคุณสมบัติที่ระบุ) สามารถจัดกลุ่มได้แบบ “ตัวอย่างที่สอดคล้อง” ดังนี้

1. คนรุ่นใหม่–สายดิจิทัล

เหมาะกับบัญชีที่เน้นแอปและดอกเบี้ยเด่นในวงเงินไม่สูงมาก

KKP SAVVY, Dime! Save (KKP)

B-You Wealth / B You MAX (LH Bank)

ibank e-Savings

ttb ME save

Kept by Krungsri (Kept Grow / Kept Lock)

e-Savings ของธนาคารใหญ่ (K-eSavings, SCB Easy, Krungthai NEXT, Bualuang e-Savings)

2. คนที่เน้นความมั่นคง–คลาสสิก

จากบทความ “เงินฝากประจำธนาคารไหนดี” มีการยกตัวอย่างว่าเงินฝากประจำของ

กสิกรไทย

ไทยพาณิชย์

กรุงเทพ

ออมสิน

เหมาะกับผู้ที่เน้น

ความน่าเชื่อถือของธนาคารเก่าแก่

โครงสร้างเงินฝากประจำที่ตรงไปตรงมา

ฝากเงินก้อนระยะกลาง–ยาว โดยไม่ต้องพะวงเงื่อนไขดิจิทัลซับซ้อน

3. กลุ่มที่ต้องการผลตอบแทนสูงสุดในกรอบเงินฝาก

กลุ่มนี้มักสนใจ

เงินฝากปลอดภาษีที่ดอกเบี้ยสูง เช่น ของธ.ก.ส., ไทยเครดิต, ยูโอบี, เกียรตินาคินภัทร, กสิกรไทย ฯลฯ

โปรโมชันพิเศษชั่วคราว เช่น เงินฝากเผื่อเรียกพิเศษ 113 วันของออมสิน ที่มีอัตรา Step up สูงสุด 9.99% ต่อปี (เฉลี่ย 1.88% หรือเทียบเท่าฝากประจำ 2.21% ต่อปี)

4. ครอบครัว–ผู้ปกครอง

ตัวอย่างข้อมูลจากออมสิน

ผลิตภัณฑ์ “ออมสินออมรัก” เปิดบัญชีให้บุตรอายุต่ำกว่า 7 ปี ดอกเบี้ย 0.25% ต่อปี ไม่เสียภาษี พร้อมความคุ้มครองอุบัติเหตุทั้งบุตรและพ่อแม่ตามเงื่อนไข

บัญชีลักษณะนี้เหมาะกับการเริ่มต้นวินัยการออมให้บุตรตั้งแต่อายุยังน้อย

แนะนำการติดตามดอกเบี้ยและอัปเดตข้อมูล

ข้อมูลดอกเบี้ยเงินฝากที่สรุปมาทั้งหมดมีข้อสังเกตสำคัญร่วมกันคือ

ทุกธนาคาร “ระบุวันที่มีผลบังคับใช้” ชัดเจน และมีการปรับเปลี่ยนเป็นระยะ

บางผลิตภัณฑ์ เช่น เงินฝากประจำพิเศษ, เงินฝากดิจิทัลบางแคมเปญ หรือโปรโมชันงานมหกรรมการเงิน มีจำนวนจำกัดหรือช่วงเวลาจำกัด

ดังนั้น ผู้ฝากเงินควร

ตรวจสอบอัตราดอกเบี้ยล่าสุดจากเว็บไซต์ธนาคารที่ใช้บริการ ก่อนตัดสินใจทุกครั้ง

ติดตามประกาศของธนาคารแห่งประเทศไทยและสถาบันคุ้มครองเงินฝากเพื่อเข้าใจสภาวะดอกเบี้ยและกรอบคุ้มครองเงินฝาก

อ่านเงื่อนไขผลิตภัณฑ์เงินฝากให้ครบถ้วน โดยเฉพาะส่วนที่เกี่ยวกับภาษี ถอนก่อนกำหนด และข้อกำหนดการใช้แอปหรือช่องทางดิจิทัล

เมื่อใช้ข้อมูลดอกเบี้ยที่อัปเดตประกอบกับการวางแผนเป้าหมายการใช้เงินในแต่ละช่วงเวลา ก็จะช่วยให้จัดพอร์ตเงินฝากปี 2569–2570 ได้อย่างเหมาะสมและคุ้มค่ากับความเสี่ยงต่ำของเงินฝากมากที่สุดเท่าที่ผลิตภัณฑ์ในระบบจะให้ได้