ภาพรวมตลาดบ้านมือสอง ครึ่งปีแรก 2568

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ของธนาคารอาคารสงเคราะห์ (ธอส.) สรุปภาพรวมตลาดที่อยู่อาศัยมือสองทั่วประเทศ ไตรมาส 2/2568 จากฐานข้อมูลประกาศขายผ่านเว็บไซต์ และฐานทรัพย์มือสองของสถาบันการเงินทั้งรัฐ–เอกชน บริษัทบริหารสินทรัพย์ และกรมบังคับคดี

ภาพรวมออกมาชัดเจนว่า ซัพพลายบ้านมือสองกำลังล้นตลาด ในขณะที่ฝั่งดีมานด์การโอนกรรมสิทธิ์กลับหดตัวลงเมื่อเทียบปีต่อปี

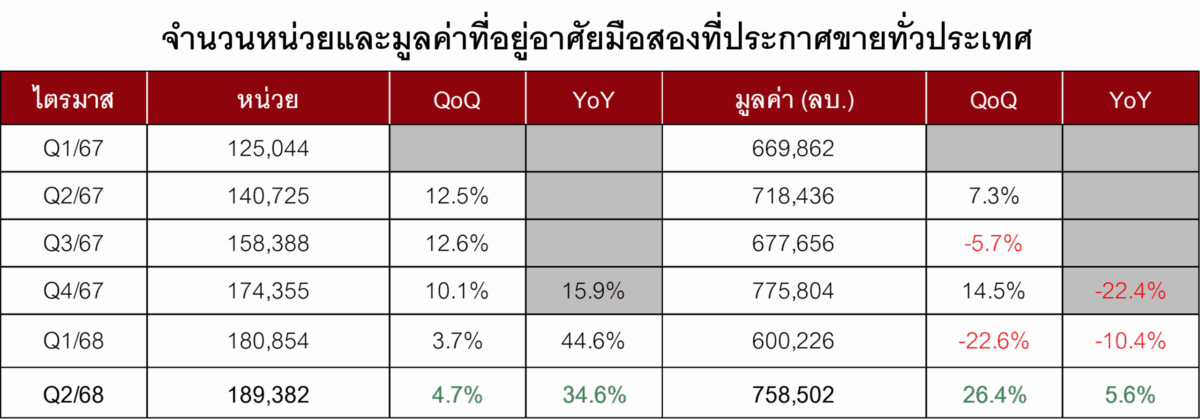

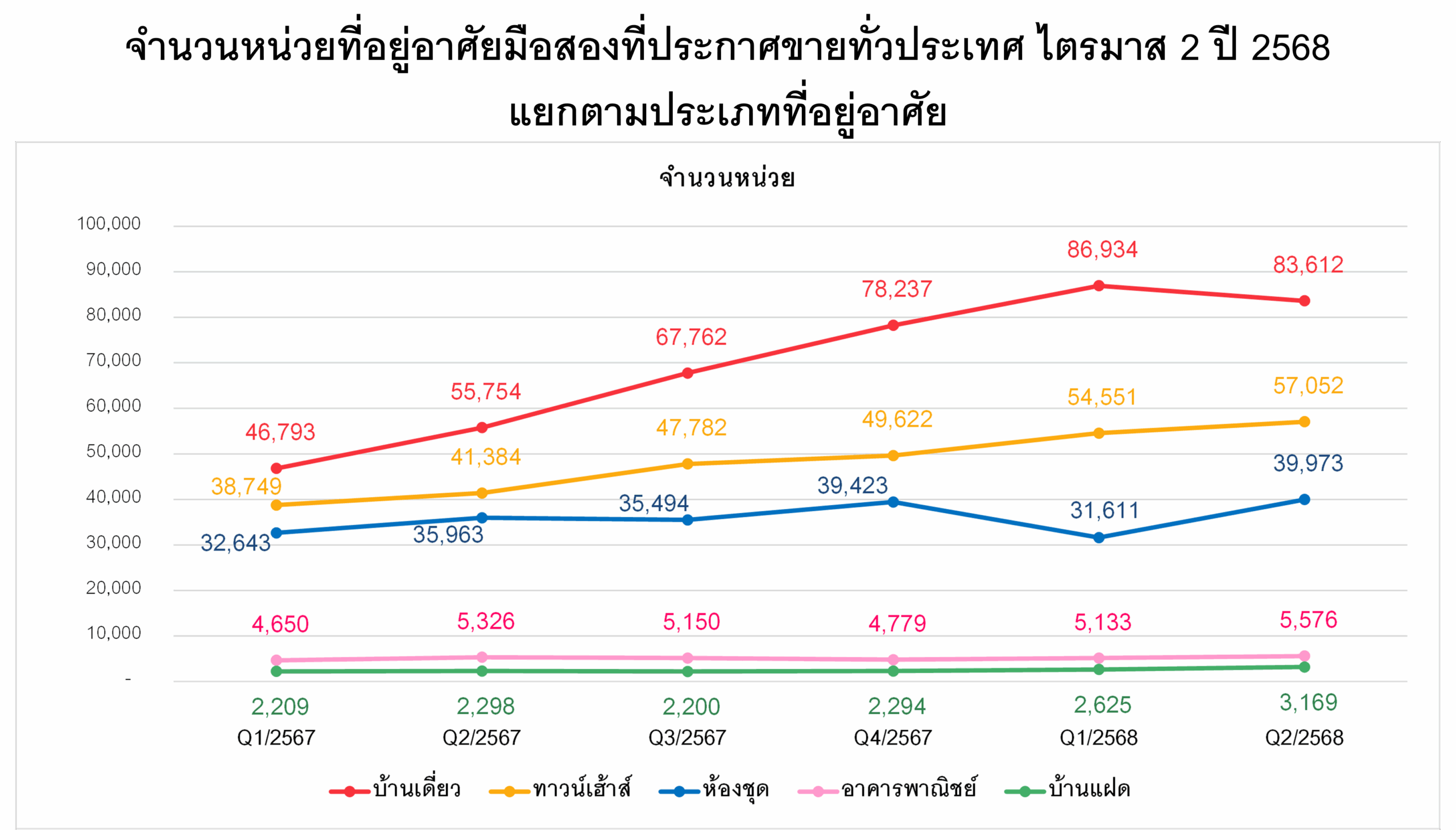

Q2/68 ซัพพลายประกาศขายพุ่งแรงต่อเนื่อง

REIC พบว่า “ตลาดนัดบ้านมือสองออนไลน์” กำลังคึกคักเป็นพิเศษ

จำนวนหน่วยประกาศขาย เพิ่มขึ้น 34.6% เมื่อเทียบกับไตรมาส 2/67

มูลค่าทรัพย์ที่ประกาศขาย เพิ่มขึ้น 5.6% ในช่วงเดียวกัน

เทียบกับไตรมาส 1/68 ทั้งจำนวนหน่วยและมูลค่าก็ยังขยับเพิ่มขึ้น 4.7% และ 26.4% ตามลำดับ

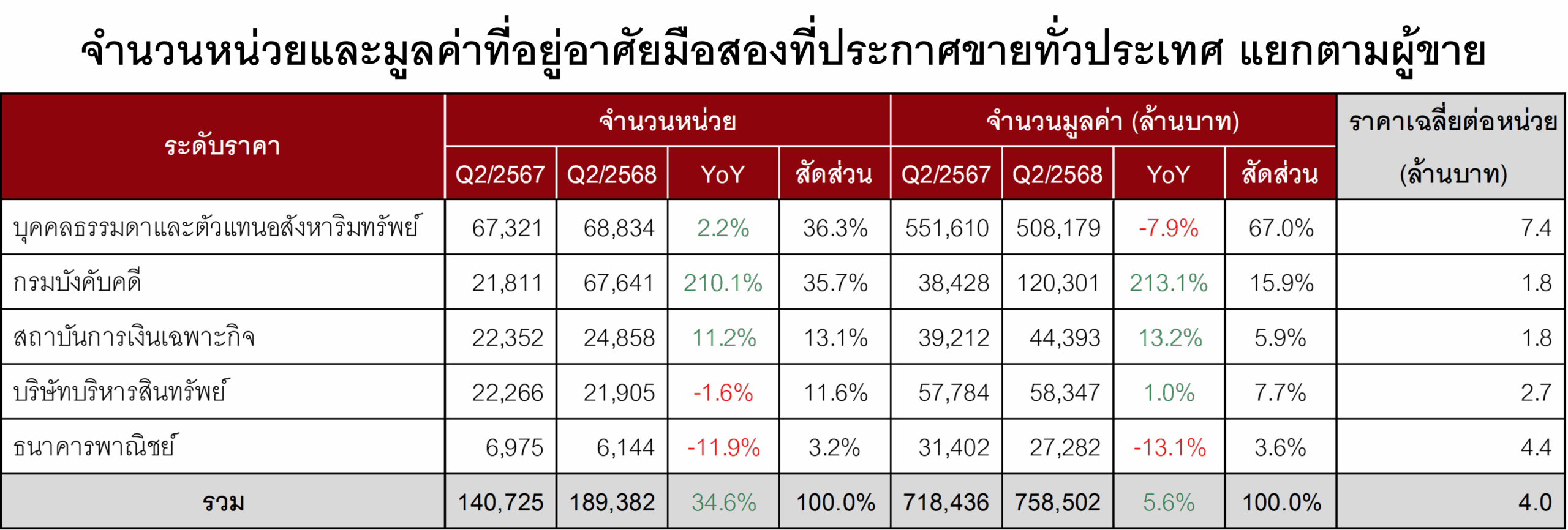

ผู้ประกาศขายส่วนใหญ่คือ บุคคลธรรมดาและตัวแทนอสังหาริมทรัพย์ สัดส่วนถึง 36.3% ของหน่วยทั้งหมด โดยประเภทที่ถูกปล่อยขายมากที่สุดคือ บ้านเดี่ยว สัดส่วนสูงถึง 44.1%

เกือบทุกประเภททรัพย์ทั้งบ้านและคอนโดฯ มีหน่วยกับมูลค่าประกาศขายเพิ่มขึ้น ยกเว้นห้องชุดที่แม้จำนวนหน่วยจะเพิ่ม 11.2% แต่ มูลค่ารวมกลับลดลง 15.6% เพราะมีห้องชุดมือสองราคาถูกไหลเข้าตลาด ทำให้ราคาเฉลี่ยจาก 6.0 ล้านบาท (2/67) ลดเหลือเพียง 4.3 ล้านบาท (2/68)

ด้านโครงสร้างราคาประกาศขาย

สัดส่วน 28.6% เป็นทรัพย์ไม่เกิน 1 ล้านบาท

กลุ่มราคาไม่เกิน 7.5 ล้านบาท มีทั้งจำนวนหน่วยและมูลค่าเติบโต

ตรงกันข้ามกับกลุ่มราคา เกิน 7.5 ล้านบาท แม้จะครองส่วนแบ่งถึง 54.5% ของมูลค่าตลาดทั้งหมด แต่กลับลดลงทั้งจำนวนและมูลค่า เพราะซัพพลายในช่วงราคานี้ถูกดูดซับอย่างต่อเนื่องจากมาตรการผ่อนปรน LTV ที่ครอบคลุมทุกระดับราคา

บทสรุปช่วงนี้คือ “ของออกเยอะ แต่ราคาเริ่มกดลง โดยเฉพาะห้องชุดและบ้านราคาล่าง–กลาง”

ดีมานด์โอนชะลอ แต่กลุ่มต่ำล้านยังวิ่งแรง

แม้ฝั่งประกาศขายจะดุเดือด แต่ฝั่ง “ดีมานด์การโอนกรรมสิทธิ์มือสอง” กลับชะลอตัวลงเมื่อเทียบกับปีก่อน

จำนวนหน่วยโอนกรรมสิทธิ์มือสอง ลดลง 8.6% เทียบไตรมาส 2/67

มูลค่าการโอน ลดลง 11.1% ในช่วงเดียวกัน

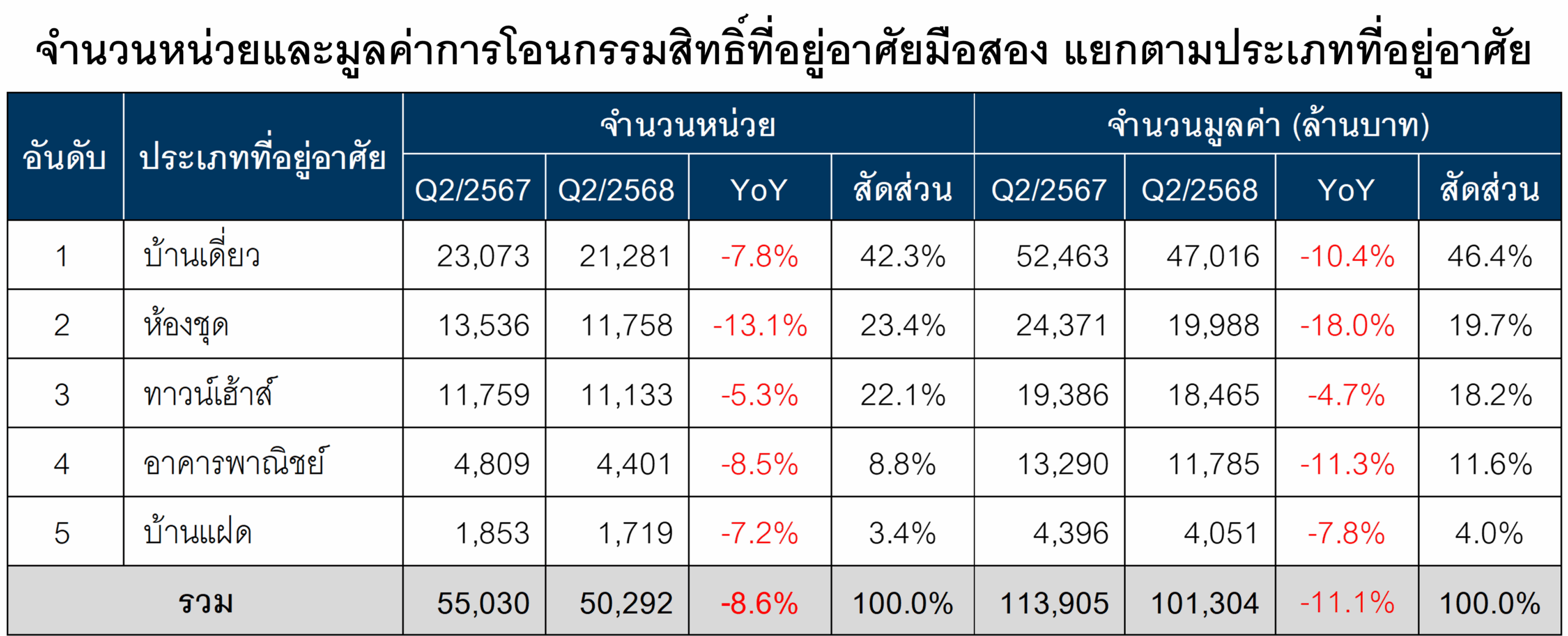

บ้านเดี่ยวยังคงเป็นพระเอกของการโอน สัดส่วน 41.5% ของจำนวนหน่วย

อย่างไรก็ตาม เมื่อเทียบกับไตรมาส 1/68 จะเห็นสัญญาณดีว่า

จำนวนหน่วยโอน เพิ่มขึ้น 18.2%

มูลค่าการโอน เพิ่มขึ้น 16.8%

ที่น่าสนใจที่สุดคือ ดีมานด์ระดับราคาต่ำกว่า 1 ล้านบาท ซึ่งคิดเป็น 35.1% ของจำนวนการโอนทั้งหมด สะท้อนชัดเจนว่า ผู้ซื้อส่วนใหญ่ยังโฟกัสที่อยู่อาศัยในระดับราคาที่ “จับต้องได้จริง”

สรุปง่าย ๆ : ตลาดแมสยังมีแรงซื้อ แต่ภาพรวมทั้งระบบยังไม่กลับมาฟื้นเต็มตัว

ซัพพลายทะลัก 1.89 แสนหน่วย มูลค่าเฉียด 7.6 แสนล้าน

ในสิ้นไตรมาส 2/68 ซัพพลายบ้านมือสองที่ประกาศขายทั่วประเทศแตะระดับที่น่าจับตามอง

จำนวนหน่วยประกาศขาย 189,382 หน่วย เพิ่มขึ้น 34.6%

มูลค่ารวม 758,502 ล้านบาท เพิ่มขึ้น 5.6% เทียบไตรมาส 2/67

เมื่อเทียบกับไตรมาส 1/68 ซัพพลายก็ยังขยับขึ้นทั้งหน่วยและมูลค่า 4.7% และ 26.4%

ใครคือผู้ปล่อยขายตัวจริงในตลาด?

เรียงตามจำนวนหน่วยประกาศขาย

บุคคลธรรมดาและตัวแทนอสังหาริมทรัพย์

68,834 หน่วย (36.3%)

มูลค่า 508,179 ล้านบาท (67.0%)

ราคาเฉลี่ยสูงสุด 7.4 ล้านบาทต่อหน่วย

กรมบังคับคดี

67,641 หน่วย (35.7%)

มูลค่า 120,301 ล้านบาท (15.9%)

สถาบันการเงินเฉพาะกิจ

24,858 หน่วย (13.1%)

มูลค่า 44,393 ล้านบาท (5.9%)

บริษัทบริหารสินทรัพย์ (AMC)

21,905 หน่วย (11.6%)

มูลค่า 58,347 ล้านบาท (7.7%)

ธนาคารพาณิชย์

6,144 หน่วย (3.2%)

มูลค่า 27,282 ล้านบาท (3.6%)

เมื่อเทียบกับไตรมาส 2/67 พบว่า

กรมบังคับคดีหน่วยประกาศขาย พุ่ง 210.1% มูลค่าเพิ่ม 213.1% มากที่สุดในตลาด

สถาบันการเงินเฉพาะกิจ หน่วยเพิ่ม 11.2% มูลค่าเพิ่ม 13.2%

บุคคลธรรมดาและเอเจนต์ หน่วยเพิ่มเล็กน้อย 2.2% แต่มูลค่ากลับลด 7.9%

บริษัทบริหารสินทรัพย์ หน่วยลด 1.6% แต่มูลค่าเพิ่ม 1.0%

ธนาคารพาณิชย์ลดทั้งหน่วยและมูลค่า 11.9% และ 13.1%

จุดชี้ชัด คือ ซัพพลายที่ไหลเข้าตลาดมือสองส่วนใหญ่เป็นทรัพย์จากกรมบังคับคดี ซึ่งผูกโยงตรง ๆ กับระดับหนี้ครัวเรือนที่ยังสูง ทำให้ลูกหนี้บางกลุ่มผ่อนไม่ไหวและต้องเข้าสู่กระบวนการบังคับคดีในที่สุด

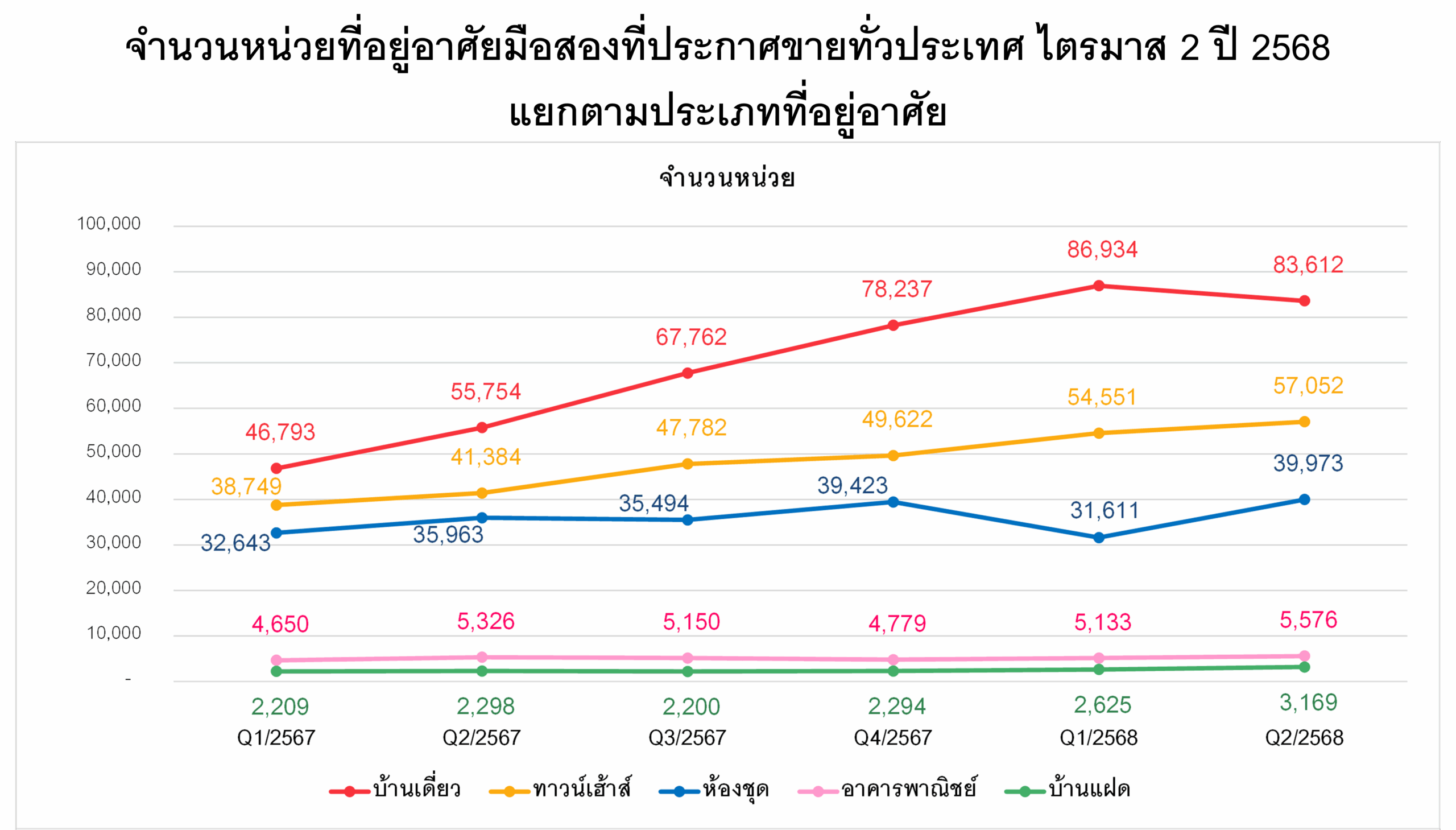

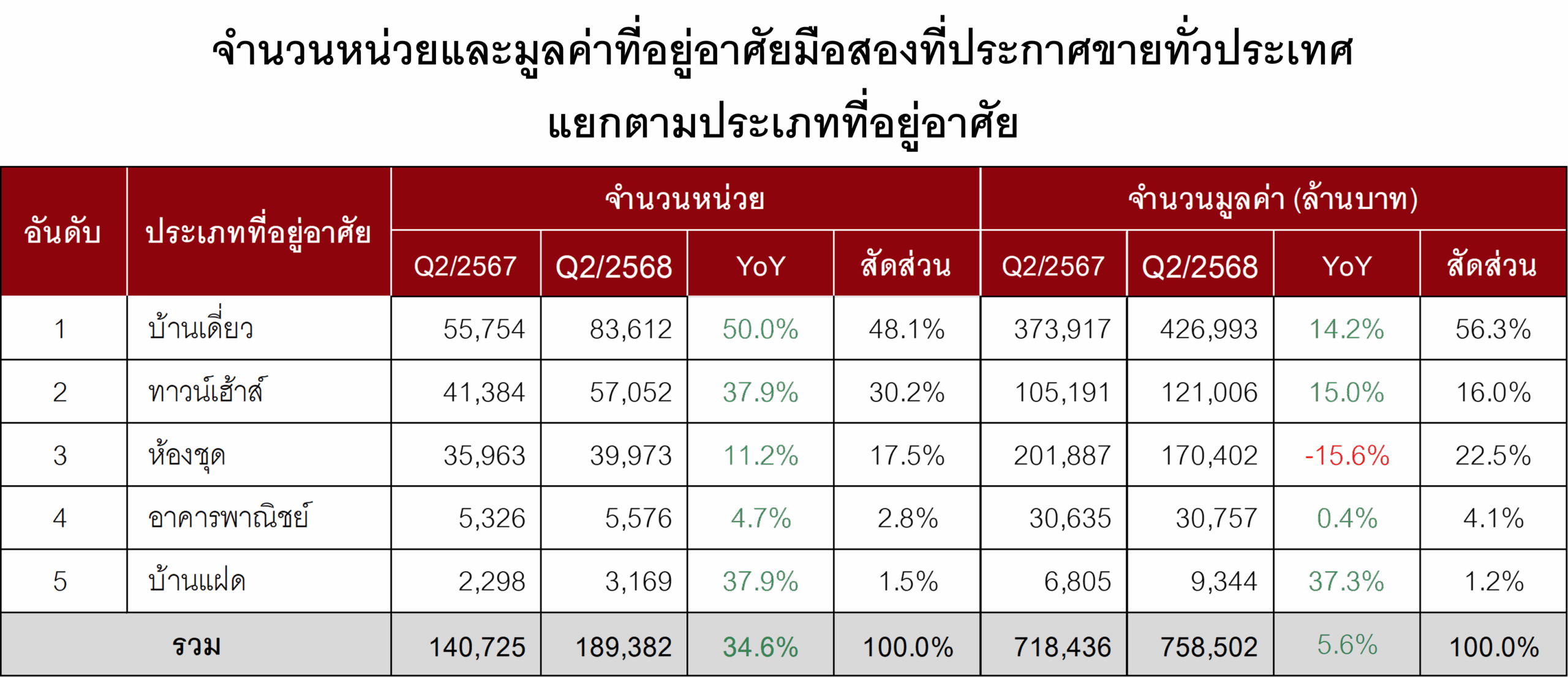

บ้านเดี่ยว ครองแชมป์ของเต็มตลาดมือสอง

ในมุมประเภททรัพย์ที่ถูกปล่อยขายมือสอง 3 อันดับแรก คือ

บ้านเดี่ยว

83,612 หน่วย (44.1%)

มูลค่า 426,993 ล้านบาท (56.3%)

ทาวน์เฮาส์

57,052 หน่วย (30.1%)

มูลค่า 121,006 ล้านบาท (16.0%)

ห้องชุด (คอนโดฯ)

39,973 หน่วย (21.1%)

มูลค่า 170,402 ล้านบาท (22.5%)

ตามด้วย

อาคารพาณิชย์ 5,576 หน่วย (2.9%) มูลค่า 30,757 ล้านบาท (4.1%)

บ้านแฝด 3,169 หน่วย (1.7%) มูลค่า 9,344 ล้านบาท (1.2%)

เทียบกับไตรมาส 2/67 ทุกประเภทมีจำนวนหน่วยประกาศขายเพิ่มขึ้น

บ้านเดี่ยว เพิ่มแรงสุด 50%

ทาวน์เฮาส์และบ้านแฝด เพิ่ม 37.9%

ห้องชุดเพิ่ม 11.2%

อาคารพาณิชย์เพิ่ม 4.7%

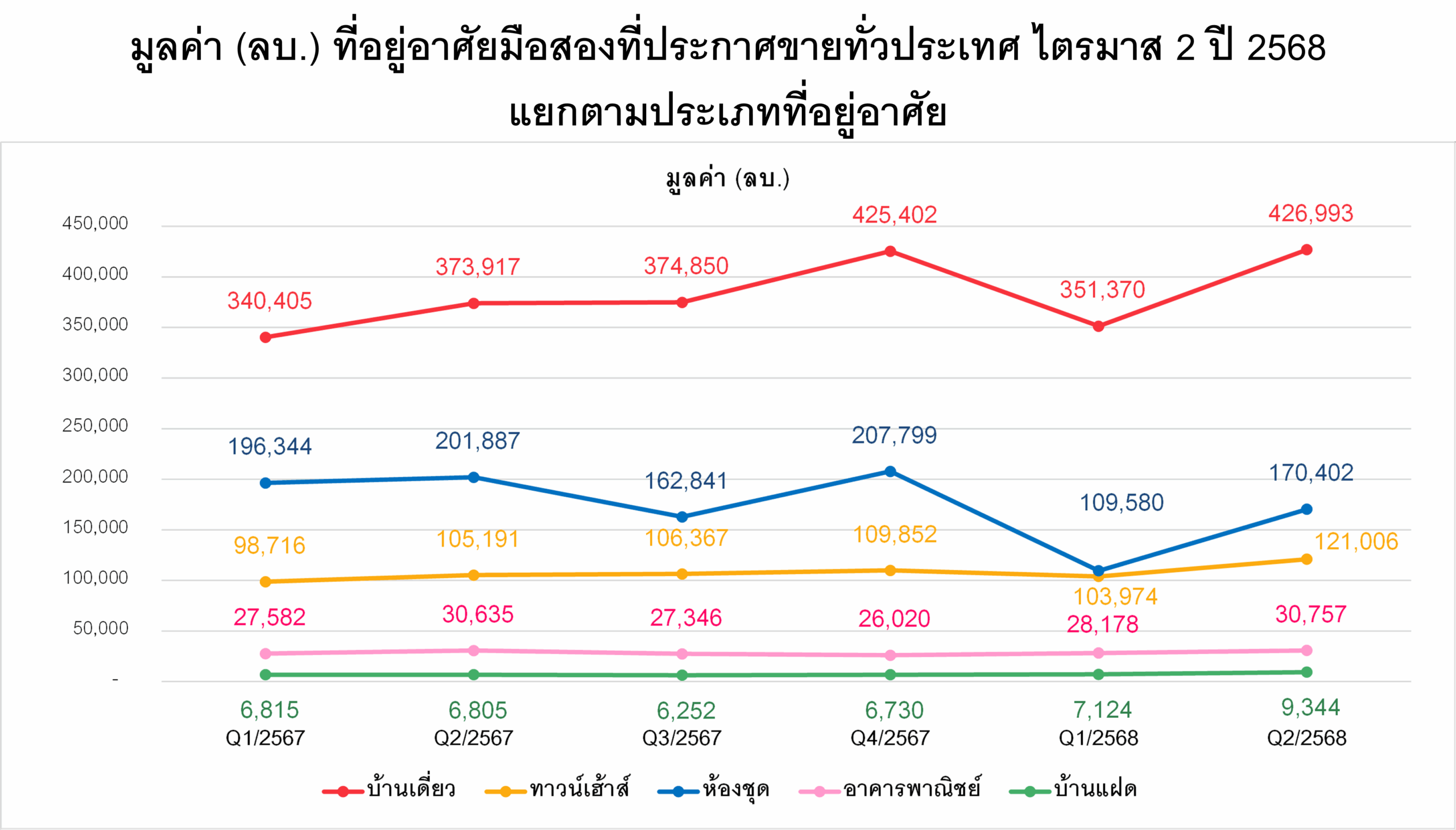

ด้านมูลค่า ส่วนใหญ่ก็เพิ่มเช่นกัน

บ้านแฝด มูลค่าเพิ่ม 37.3%

ทาวน์เฮาส์ เพิ่ม 15.0%

บ้านเดี่ยว เพิ่ม 14.2%

อาคารพาณิชย์ เพิ่มเล็กน้อย 0.4%

ยกเว้นห้องชุดที่มูลค่าประกาศขาย หดลง 15.6% สะท้อนแรงกดดันด้านราคาอย่างชัดเจน

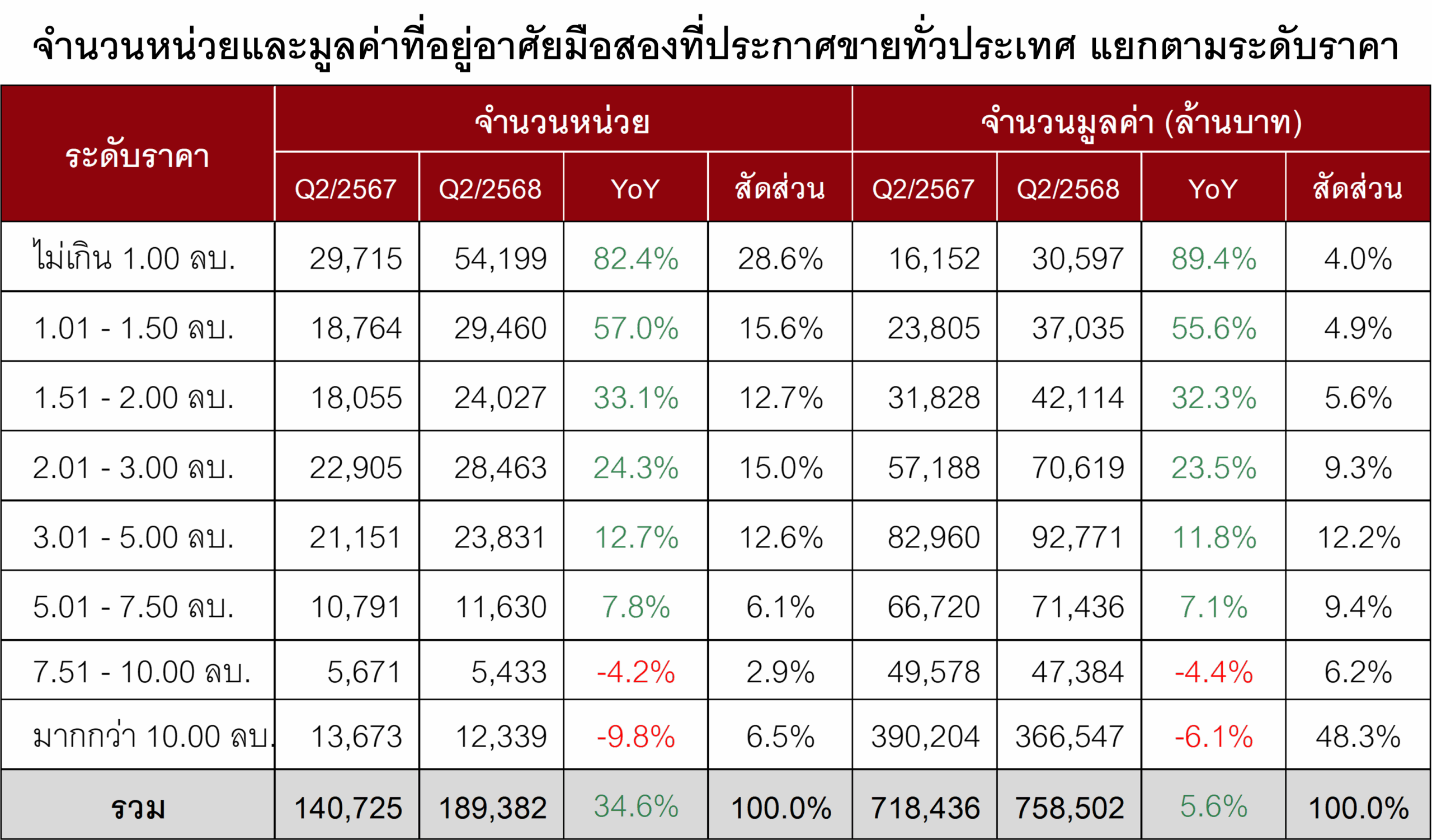

ราคาต่ำล้านยังเป็นพระเอก กรมบังคับคดีปล่อยของหนัก

เมื่อจัดกลุ่มตามระดับราคาประกาศขาย ที่อยู่อาศัยมือสอง 3 ช่วงราคาหลักคือ

ไม่เกิน 1 ล้านบาท

54,199 หน่วย (28.6%)

มูลค่ารวม 30,597 ล้านบาท (ส่วนแบ่งมูลค่าเพียง 4.0%)

กรมบังคับคดีเป็นเจ้าตลาด สัดส่วนถึง 65.6%

1.01–1.50 ล้านบาท

29,460 หน่วย (15.6%)

มูลค่า 37,035 ล้านบาท (4.9%)

กรมบังคับคดีประกาศขายมากสุด 44.1%

2.01–3.00 ล้านบาท

28,463 หน่วย (15.0%)

มูลค่า 70,619 ล้านบาท (9.3%)

กลุ่มบุคคลธรรมดาและเอเจนต์ครองส่วนแบ่ง 47.1%

เทียบไตรมาส 2/67 จะเห็นว่า ช่วงราคาไม่เกิน 7.5 ล้านบาท เพิ่มทั้งจำนวนหน่วยและมูลค่า โดยเฉพาะกลุ่มต่ำกว่า 1 ล้านบาทที่พุ่งแรงสุด

หน่วยเพิ่ม 82.4%

มูลค่าเพิ่ม 89.4%

ขณะที่กลุ่มราคามากกว่า 7.5 ล้านบาทกลับสวนทาง มีทั้งจำนวนและมูลค่าลดลง โดยเฉพาะกลุ่ม มากกว่า 10 ล้านบาท ที่หน่วยและมูลค่าลดลง 9.8% และ 6.1% ตามลำดับ

ตีความง่าย ๆ : ตลาดแมส–กลางกำลังขยาย แต่ตลาดบนเริ่มชะลอชัดเจน

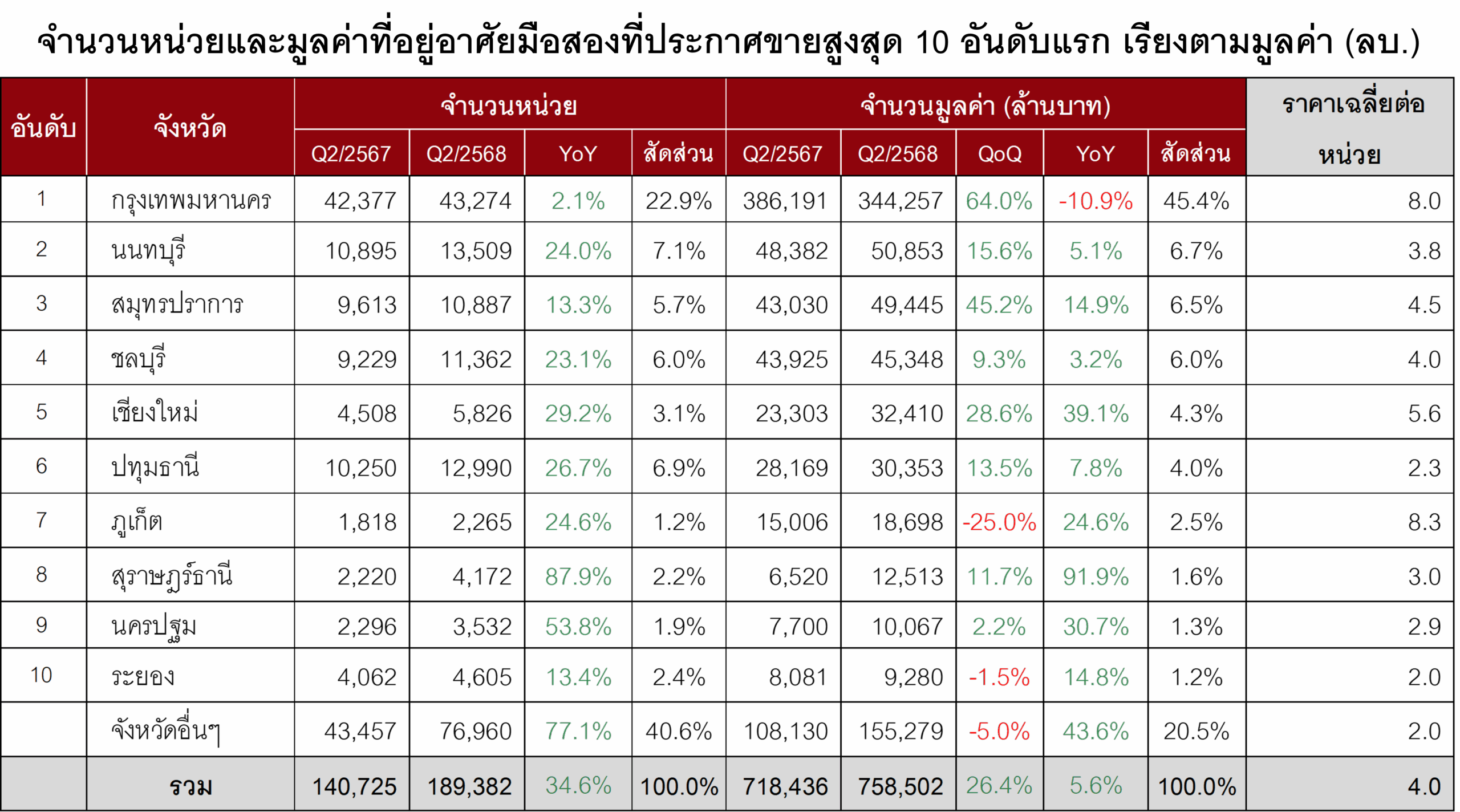

10 จังหวัดฮอต ซัพพลายกระจุกในกรุงเทพฯ–เมืองท่องเที่ยว

หากมองในมิติพื้นที่ “ที่อยู่อาศัยมือสองประกาศขายทั่วประเทศ” กระจุกตัวหลัก ๆ ใน 10 จังหวัดแรก ได้แก่

กรุงเทพมหานคร

นนทบุรี

สมุทรปราการ

ชลบุรี

เชียงใหม่

ปทุมธานี

ภูเก็ต

สุราษฎร์ธานี

นครปฐม

ระยอง

ทั้ง 10 จังหวัดนี้รวมกันคิดเป็น 79.5% ของซัพพลายบ้านมือสองทั้งประเทศ สะท้อนว่า ของยังแน่นสุดในกรุงเทพฯ–ปริมณฑล และจังหวัดท่องเที่ยวสำคัญ ใกล้เคียงรูปแบบไตรมาส 1/68

- กรุงเทพฯ

หน่วยประกาศขาย 43,274 หน่วย (22.9%)

มูลค่า 344,257 ล้านบาท (45.4%)

หน่วยเพิ่ม 2.1% เทียบ 2/67 แต่มูลค่าลดลง 10.9%

ราคาเฉลี่ยต่อหน่วยลดจาก 9.1 ล้านบาท เหลือ 8.0 ล้านบาท และเน้นประกาศขาย “ห้องชุด” มากที่สุด

จังหวัดอันดับ 2–10 รวมกันมีสัดส่วนหน่วย 36.5% และมูลค่า 34.1% โดย ภูเก็ตตั้งราคาขายเฉลี่ยสูงสุด 8.3 ล้านบาทต่อหน่วย

เทียบกับไตรมาส 2/67 ทั้ง 9 จังหวัด (ยกเว้นกรุงเทพฯ) ในกลุ่มอันดับ 2–10 มีการประกาศขายเพิ่มขึ้นทุกจังหวัด

สุราษฎร์ธานี เพิ่มแรงสุด 91.9% นำโดยบ้านเดี่ยว

เชียงใหม่ มูลค่ารวมเพิ่ม 39.1% เน้นบ้านเดี่ยวเช่นกัน

นครปฐม เพิ่ม 30.7% โดยทาวน์เฮาส์เป็นหัวหอกหลัก

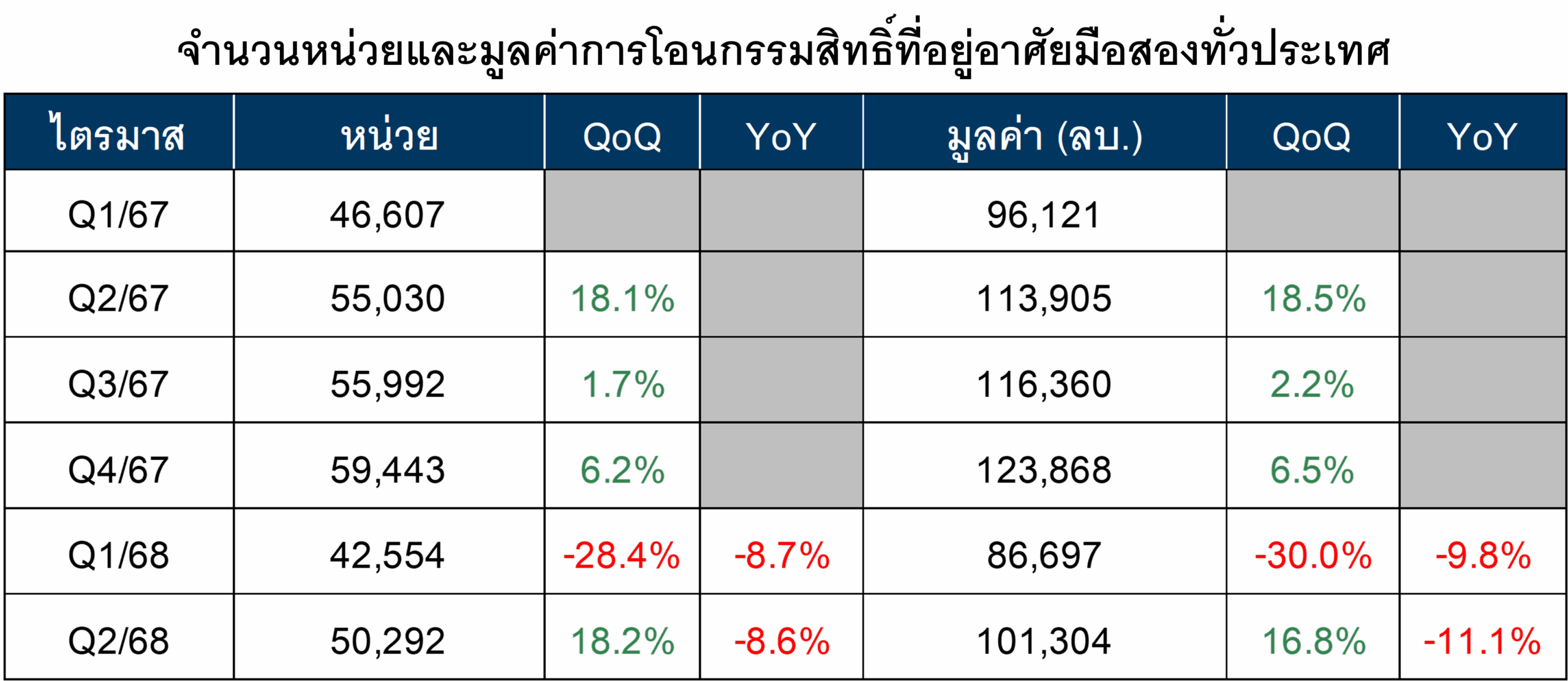

ซัพพลายล้น ดีมานด์หด 8–11% แต่ไตรมาสนี้เริ่มเด้งกลับ

ไฮไลต์สำคัญของฝั่งดีมานด์คือ “การโอนกรรมสิทธิ์ที่อยู่อาศัยมือสองทั่วประเทศ” ในไตรมาส 2/68

จำนวนหน่วยโอน 50,292 หน่วย ลดลง 8.6% เมื่อเทียบ 2/67

มูลค่าโอน 101,304 ล้านบาท ลดลง 11.1% เทียบปีก่อน

แต่ถ้าดูแบบไตรมาสต่อไตรมาส (เทียบ 1/68)

จำนวนหน่วยโอนเพิ่ม 18.2%

มูลค่าโอนเพิ่ม 16.8%

สะท้อนว่าตลาดบ้านมือสองเริ่มมีแรงรีบาวนด์ โดยมี มาตรการลดค่าโอนและค่าจดจำนอง เป็นแรงหนุนสำคัญ

แยกตามประเภททรัพย์

บ้านเดี่ยวถูกโอนมากที่สุด 21,281 หน่วย (42.3%)

มูลค่า 47,016 ล้านบาท (46.4%)

ทุกประเภทมือสองมีการโอนลดลง เทียบ 2/67 โดยกลุ่มห้องชุดลดแรงที่สุด หน่วยลด 13.1% มูลค่าลด 18.0%

กลุ่มราคา 7.5–10 ล้าน เจ็บสุด ดีมานด์หาย 18–19%

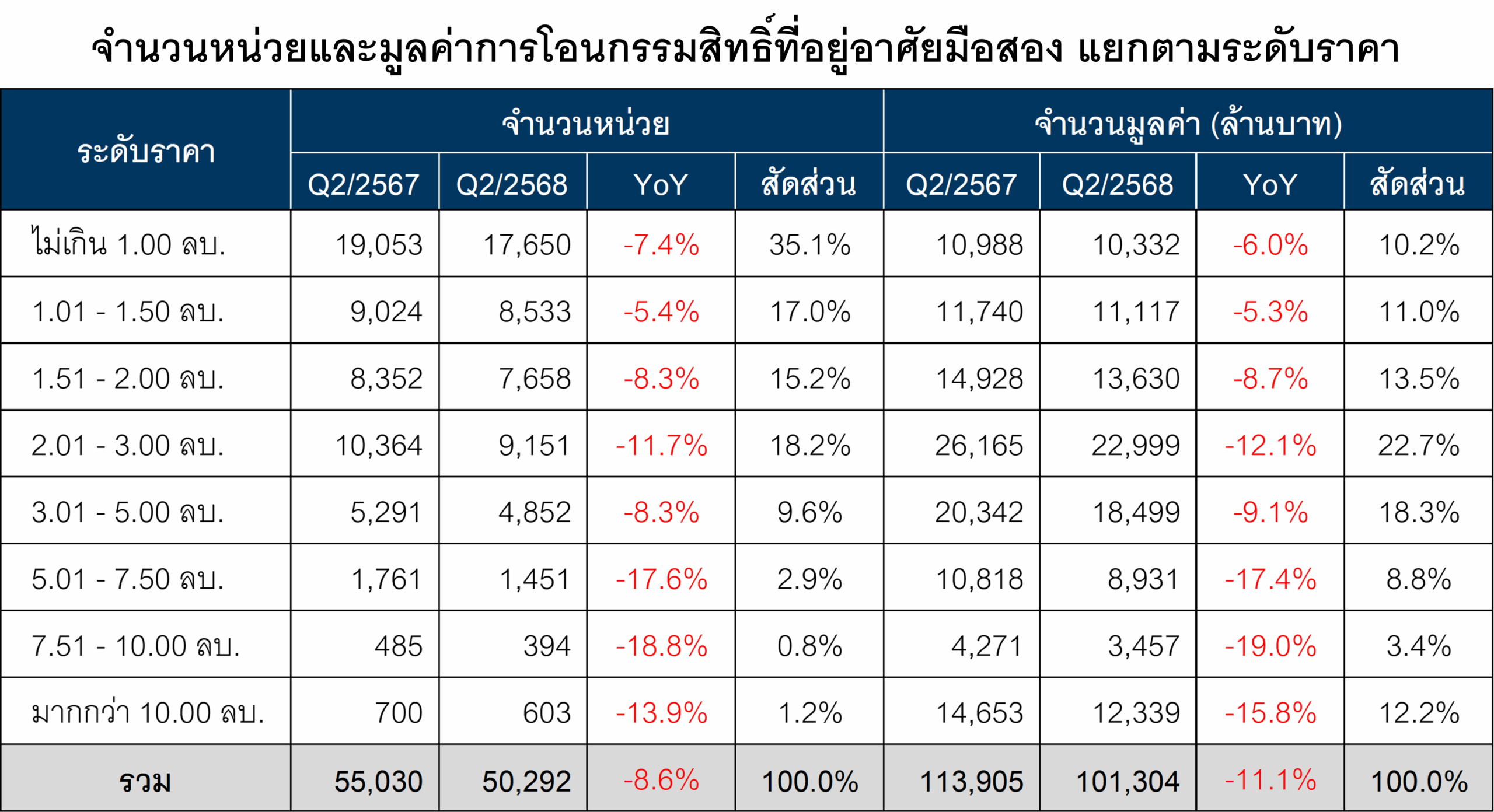

ถ้าเจาะลึก “การโอนมือสอง แยกตามระดับราคา” ในไตรมาส 2/68

กลุ่มราคาต่ำกว่า 1 ล้านบาท

จำนวน 17,650 หน่วย (35.1% ของหน่วยโอนทั้งหมด)

กลุ่มราคา 2.01–3.00 ล้านบาท

จำนวน 9,151 หน่วย (18.2%)

ด้านมูลค่า

ช่วงราคา 2.01–3.00 ล้านบาท มีมูลค่าการโอนมากที่สุด สัดส่วน 22.7% หรือ 22,999 ล้านบาท

รองลงมา ช่วงราคา 3.01–5.00 ล้านบาท สัดส่วน 18.3% หรือ 18,499 ล้านบาท

จุดที่น่ากังวลคือ กลุ่มราคา 7.51–10.00 ล้านบาท ซึ่งโดนหนักสุด

หน่วยโอนลดลง 18.8%

มูลค่าโอนลดลง 19.0%

ชัดเจนว่า ตลาดกลาง–บนเริ่มชะลอตัวแรง ขณะที่ตลาดแมสยังหมุนได้ต่อเนื่อง

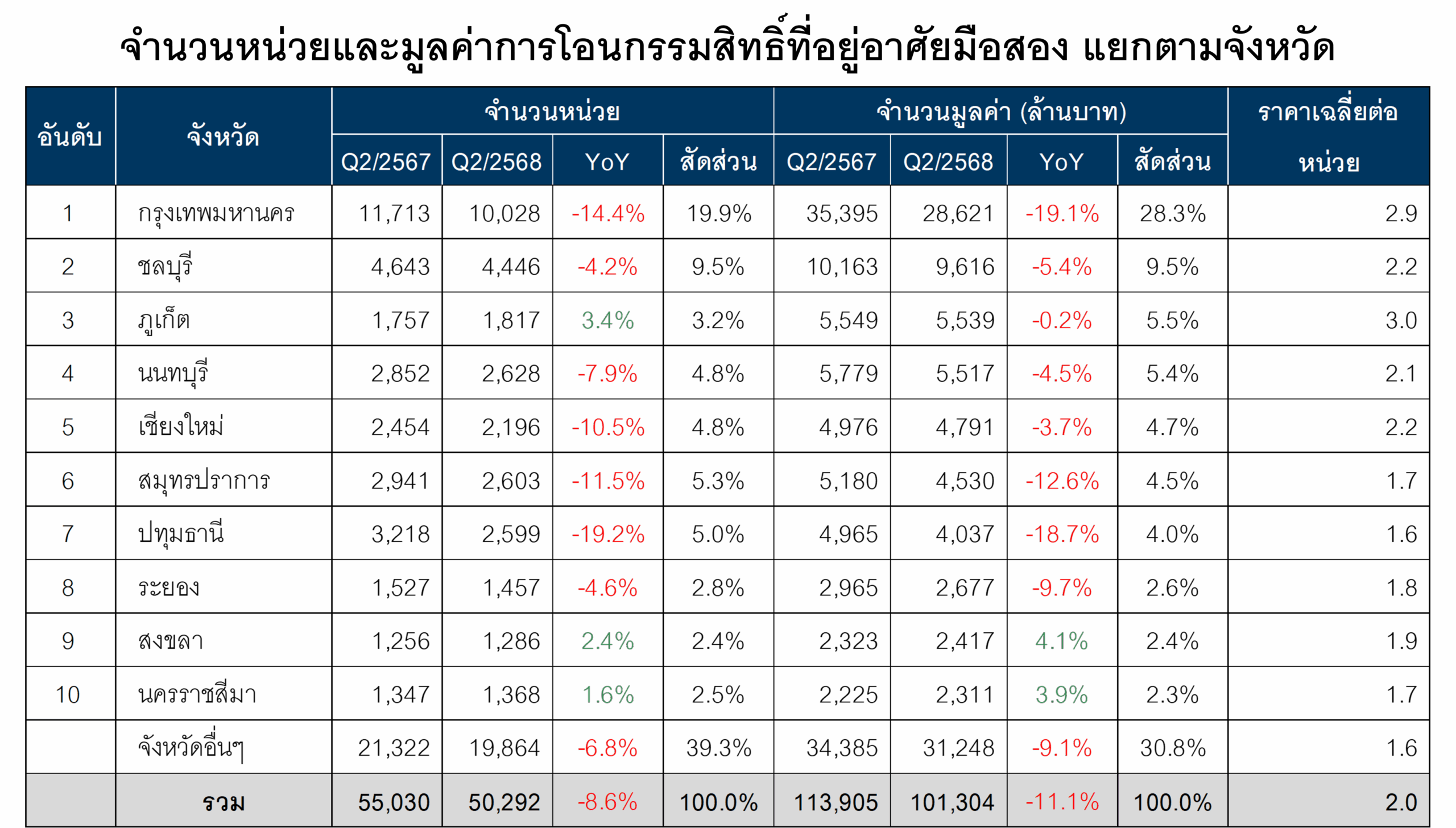

ท็อป 10 จังหวัดที่โอนบ้านมือสองมากสุด

ฝั่ง “การโอนมือสอง แยกตามจังหวัด” 10 อันดับแรก ได้แก่

กรุงเทพมหานคร

ชลบุรี

ภูเก็ต

นนทบุรี

เชียงใหม่

สมุทรปราการ

ปทุมธานี

ระยอง

สงขลา

นครราชสีมา

ทั้ง 10 จังหวัดนี้มีสัดส่วนรวมกันถึง 69.2% ใกล้เคียงกับไตรมาส 1/68

- กรุงเทพฯ

จำนวนโอนมือสอง 10,028 หน่วย (19.9%)

มูลค่าโอน 28,621 ล้านบาท (28.3%)

มูลค่าการโอนใน 10 จังหวัดแรกโดยรวม ลดลงเกือบทุกจังหวัด

ปทุมธานีมูลค่าลดลงแรงสุด 18.7%

ขณะที่ สงขลาและนครราชสีมา ตรงกันข้าม กลับมีมูลค่าเพิ่มขึ้น 4.1% และ 3.9% ตามลำดับ

อินไซต์สำคัญสำหรับคนเล่นตลาดบ้านมือสอง

จากตัวเลขทั้งฝั่งซัพพลายและดีมานด์ สามารถสรุปภาพเชิงกลยุทธ์ได้เป็นข้อ ๆ ดังนี้

ซัพพลายล้นชัด เหมาะกับสายซื้อที่มีเงินพร้อมและไม่รีบ

ตลาด บ้านเดี่ยวมือสอง ยังเป็นตัวหลักทั้งฝั่งประกาศขายและการโอน

กลุ่มราคาไม่เกิน 3 ล้านบาท โดยเฉพาะ ต่ำกว่า 1 ล้านบาท มีดีมานด์จริง ช่วยพยุงตลาดแมส

คอนโดฯ มือสองราคากดลงต่อเนื่อง โดยเฉพาะในเมืองใหญ่ ถือเป็นโจทย์ท้าทายของผู้ขาย แต่เป็นโอกาสของผู้ซื้อ

ทรัพย์จาก กรมบังคับคดี กลายเป็นแหล่งซัพพลายหลัก โดยเฉพาะทรัพย์ระดับราคาต่ำ

กรุงเทพฯ และหัวเมืองท่องเที่ยว เช่น ภูเก็ต เชียงใหม่ สุราษฎร์ธานี ยังคงเป็นสมรภูมิหลักของตลาดมือสอง

ท่ามกลางเศรษฐกิจที่ยังไม่ฟื้นเต็มตัว ตลาดบ้านมือสองจึงกลายเป็น “ตัวช่วยสำคัญ” ในการประคองภาพรวมการโอนกรรมสิทธิ์ไว้มิให้ทรุดหนักเกินไปในช่วงครึ่งหลังปี 2568

สำหรับผู้ซื้อ นี่คือช่วงเวลาที่ตัวเลือกเยอะ ต่อรองได้ และมีโอกาสเจอของดีราคาน่าสนใจ

สำหรับผู้ขายและนักลงทุน ต้องเล่นเกม “ตั้งราคา–เลือกโลเคชัน–เลือกเซกเมนต์” ให้เฉียบกว่าเดิม เพราะวันนี้ไม่ใช่ยุคที่แค่ลงประกาศแล้วของจะขายออกได้เหมือนเดิมอีกต่อไป